.png)

50대 자영업자 B씨는 노후를 대비해 연금상품에 가입키로 했다. 하지만 나중에 자녀 결혼식 등으로 가입한 연금의 일부를 인출할 일이 생길 듯해 망설이는 중이다.

금융감독원이 연말정산을 앞두고 절세상품 가입을 고민중인 소비자들을 위해 IRP와 연금저축 이용의 ‘꿀팁’을 내놨다. 금감원은 고객에 알맞은 상품 선택을 돕기 위해 개인형퇴직연금(IRP)과 연금저축의 차이점을 담은 자료를 1일 공개했다.

IRP와 연금저축은 연말정산의 세액공제 연금상품이라는 점에서 유사하지만, 공제 한도와 운용규제, 일부(중도)인출 유무 등에 차이가 있다. IRP는 ‘근로소득자’로 가입이 제한되고, 연간 700만원까지 세액공제 혜택이 부여된다. 주식형 펀드ㆍETF 등 위험자산에 대해 투자한도(70%) 규제가 적용되고 개인회생이나 사회적 재난, 주택구입 등 일정한 사유 외에는 일부인출이 불가능하다. 반면 연금저축은 가입자격에 제한이 없다. 연간 400만원까지 세액공제 혜택이 부여되고 위험자산 투자 한도에 대한 제한 역시 없다. 일부인출도 자유롭지만 인출시 기타소득세 16.5%를 물어야 하는 불이익이 있다.

이 때문에 ‘공격적 투자성향’인 A씨에겐 연금저축 가입이 보다 적합하다. IRP는 주식형펀드ㆍETF 등 위험자산에 대해선 적립금의 70%까지만 투자가 가능하고, 나머지 30%는 예금 등 안전자산으로 운용해야 하지만, 연금저축은 주식형펀드ㆍETF 등 위험자산에 적립금의 100%까지 투자할 수 있어 보다 공격적인 투자가 가능하다.

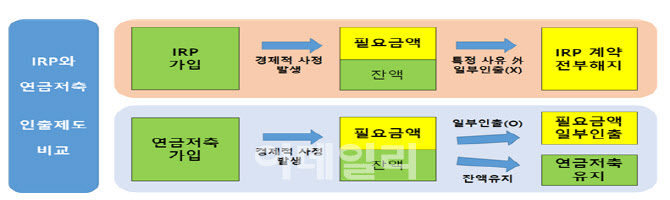

B씨처럼 연금 납입금 중 경제적 사정으로 자금인출이 필요할 수 있다면, 일부인출이 제한적인 IRP 보다는 일부인출이 자유로운 연금저축이 유리하다. IRP는 법에서 정한 제한적인 사유에 해당하는 경우 외엔 일부인출이 안돼 중도에 해지해야 하는 반면 연금저축은 일부인출도 가능해서다.

|

아울러 IRP간 또는 연금저축간 갈아타기와 같이 동일한 상품 내에서 금융회사를 변경하는 경우에는 특별한 제한이 없지만, IRP에서 연금저축으로 또는 연금저축에서 IRP로 이전하는 경우와 같이 서로 다른 상품간 이전하려면 소득세법에서 정한 요건을 충족한 경우에만 가능하다. 반드시 해당 요건을 확인한 후 이전신청해야 한다. 금감원 관계자는 “이전신청은 기존 금융회사 방문 없이 이전받는 금융회사에만 1회 신청하면 원스톱으로 처리되도록 절차가 간소화 하고 있어 편리하게 이전이 가능하다”고 덧붙였다.