.png)

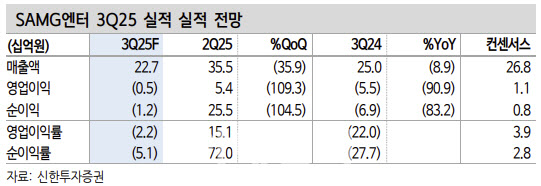

김아람 신한투자증권 연구원은 “3분기 매출액 227억원으로 전년 동기 대비 9% 감소하고, 영업손실 5억원으로 적자 폭이 축소될 것”이라며 “매출액 역성장의 가장 큰 원인은 ‘사랑의 하츄핑’ 영화 기저(2024년 3분기 티켓 매출액 약 50억원 추정) 때문이다”고 진단했다.

김아람 연구원은 “3분기는 전통적 완구 비수기인데다 주요 콜라보였던 SM 협업 매출이 대부분 4분기에 반영되며 고정비 부담이 심화됐다”며 “라이선스 정산은 4분기 혹은 그 이후로 이연된 것으로 파악된다”고 설명했다.

김 연구원은 “4분기는 주가 재료가 다수 포진하고 있다”며 “레거시 트랙(영유아향)으로는 10월 30일 국내 캐치티니핑 S6, 연내 중국 캐치티니핑 S5 OTT 공개가 예정돼 있다. S6는 공주 콘셉트인 만큼 12월 완구 매출 증가가 기대된다”고 진단했다.

그는 “뉴트랙(업타겟)으로는 에스파핑 추가 굿즈 및 SM 제3 아이돌 협업 공개가 기대된다”며 “애니멀 하츄핑 시리즈 포함한 자체 굿즈 라인업도 다수 대기하고 있다. 별도로 ‘업타겟 관련 대형 프로젝트’도 준비 중이며 빠르면 3분기 실적 발표 전후해 내용을 공개할 예정이다”고 전했다.

김 연구원은 “3분기 실적이 부진할 것으로 예상되나 4분기 이후 주가 재료가 풍부한 점을 감안하면 주가는 여전히 상방이 열려있다”고 덧붙였다.

|