|

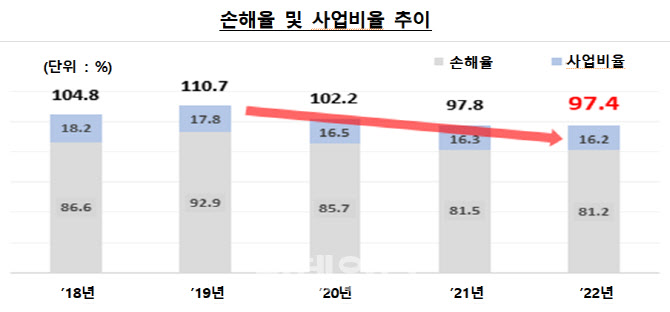

손해율은 지난해 81.2%로 전년보다 0.3%포인트(p) 하락했다. 보험가입대수가 57만대로 증가해 보험료 수입이 5000억원 늘어난 반면 사고율은 0.2%p 감소했기 때문이다. 회사 중에는 메리츠화재가 79.4%로 제일 낮았다.

순사업비를 경과보험료로 나눈 사업비율은 지난해 16.2%로 전년보다 0.1%포인트 떨어졌다. 판매비용이 상대적으로 적은 사이버매케팅(CM)채널 비중 증가로 사업비율 하락 추세가 지속되고 있다. 이에 따라 손해율과 사업비율을 모두 고려한 합산비율은 97.4%로 전년보다 0.4%포인트 하락했다.

지난해 자동차보험 매출액(원수보험료)는 20조7674억원으로 가입대수 증가 등에 따라 전년보다 5000억원 2.4% 불어났다.

삼성·현대·KB·DB 등 대형사의 시장점유율은 84.9%로 전년대비 0.2%p 늘어난 수준으로 과점 구조가 다소 심화됐다. 반면 메리츠·한화·롯데·엠지·흥국 등 중소형사는 시장점유율이 8.9%로 같은기간 0.5%p 감소한 반면, 캐롯 등 악사·하나·캐롯 등 비대면전문사는 시장점유율이 6.2%로 0.3%포인트 확대됐다.

자동차보험 판매채널의 경우 전통 판매채널인 대면·텔레마케팅(TM전화)채널의 판매비중은 감소한 반면, CM채널은 뚜렷한 증가세를 보여 최초로 30%를 돌파했다.

금감원 관계자는 “지난해 4월 사회적 거리두기 전면 해제 이후에도 자동차 사고율 감소 추세가 지속되고 있는 점을 감안할 때, 손해율은 한동안 안정적인 수준을 유지할 것”이라고 전망했다. 자동차 사고율은 2018년 18.8%, 2019년 17.8%, 2020년 15.5% 2021년 15.2% 2022년 15.0% 하향 안정화추세다.

금감원은 안정적인 손해율 관리가 지속될 경우 실적에 부합하는 보험료 조정, 보상기준 합리화 및 취약계층을 위한 보험상품 개발 등의 제도개선을 추진할 계획이다.