8일 오후 1시 50분 현재 SK이노베이션(096770)은 전거래일보다 2.50%(200원) 상승한 8만2100원에 거래되고 있다. 이틀 연속 강세지만, 지난해 이맘때 13만~14만원대에 거래된 점을 감안하면 거의 반토막 수준이다.

S-OIL(010950) 역시 같은 시간 지난해(7만원) 대비 65% 수준인 4만6350원에 거래되고 있다. GS(078930) 역시 같은 기간 5만6000원에서 현재 3만7850원으로 크게 내렸다.

정유주의 주가 부진의 원인은 우울한 4분기 실적 전망 탓이다.

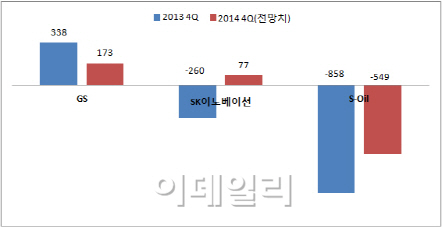

증권정보제공업체 에프앤가이드에 따르면 SK이노베이션(096770)는 지난 3분기보다 84.1% 줄어든 77억원 수준의 영업익을 낼 것으로 기대되고 있다.

지난해 말 해도 358억원 수준의 영업익을 낼 것이라 기대했지만 불과 일주일 사이에 급감했다. 일각에서는 영업손실을 낼 것이라는 목소리도 나오고 있다.

GS(078930) 역시 지난해 말 470억원 수준의 4분기 영업익을 낼 것이라 전망됐지만 현재 영업익 전망치는 172억원 수준에 불과하다. S-OIL(010950)은 이미 549억원 가량의 영업손실을 낼 것이라 평가받고 있다.

최지환 NH투자증권 연구원은 “국제 유가 급락으로 인해 대규모 재고 평가 손실이 발생했고 PX 공급 과잉 역시 4분기 실적 발목을 잡을 것”이라며 “현 전망치를 하회할 가능성도 있다”고 말했다.

|

먼저 실적은 재고 평가 손실이 2014년에 반영된 만큼, 정유부분의 이익 개선이 나타날 것으로 보인다. 중동산 원유를 도입할 때 지불하는 프리미엄인 ‘OPS’가 하락하며 원유 도입 비용 절감도 기대할 수 있다

유가하락에 대한 긴장감도 완화되고 있다. 2월 인도물 서부텍사스산 원유(WTI)는 올들어만 무려 9.4% 하락했지만 지난 7일(현지시간) 9거래일 만에 상승세를 보이기도 했다. 단기간 별 다른 이슈 없이 유가 급락이 진행된 만큼, 차츰 안정을 찾을 것이라는 평가다.

손영주 교보증권 연구원은 “유관기관들이 올해 유가는 WTI 기준 배럴 당 65~70달러 선으로 전망하고 있다”며 “상반기에는 현 수준으로 횡보하다가 하반기에서 유가가 급등할 가능성이 있다는 의견이 나오고 있다”고 설명했다.

윤재성 대신증권 연구원은 ”유가가 현 수준에서 더 큰 폭으로 빠지지 않는다면 1분기에는 실적 개선 가능성이 높다“며 ”매도에 나서기보다 주가가 하락할 때마다 매수하는 전략이 좋을 것“이라고 조언했다.

▶ 관련기사 ◀

☞[특징주]정유株, '너무 내렸나'…SK이노, 9일만에 강세

☞정유사, 휘발유 공급가 30원씩 낮춰..1300원대 주유소 추가 등장할까

☞코스피, 하락 출발..유가급락에 1900선 붕괴

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)