정부의 정책 타깃은 어느 정도 소득이 있으면서 생애최초로 집을 사는 무주택 세대주다. 현재 전·월셋집에 살고 있는 이들을 매매수요로 전환하면 전세난을 덜 수 있는 것은 물론 거래침체에 따른 각종 부작용도 막을 수 있다는 판단에서다. 가장 눈에 띄는 정책은 주택기금에서 집행되는 저리의 대출확대다.

금융권에서 주택구입자금을 조달하기가 한층 더 쉬워진 것이다. 부부합산 연소득 7000만원 이하의 무주택 세대주라면 가장 먼저 생애 첫 주택구입자금 대출을 고려해 볼 수 있다. 원래 대출요건이 부부합산 연소득 6000만원 이하에서 올해 말까지 7000만원 이하로 완화돼 시행된다. 금리는 연 2.6~3.4%다.

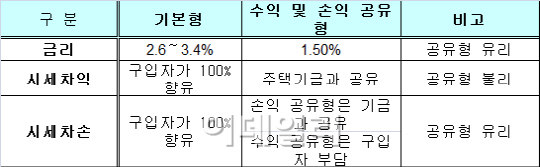

연 1%의 초저리 상품도 선보인다. 10월 출시 예정인 수익공유형·손익공유형 모기지다. 이름 그대로 집을 팔 때 매매 차익 및 손해를 주택 구입자금을 지원한 주택기금과 공유하는 것이 특징이다. 집값 상승을 공유한다는 게 걸릴 수 있지만 그만큼 금리를 낮출 수 있다는 게 장점이다.

수익공유형은 목돈이 없는 사회초년생을 타깃으로 한 상품이다. 집값의 70%(최대 2억원)까지 연 1.5% 금리로 대출받을 수 있다. 대출기간은 20년으로 원리금 분할상환 방식이 적용된다. 20년 만기 때나 집을 구매한 지 3년 이후 집을 매각할 때 매각이익의 일부를 주택기금이 걷어간다. 다만 집값 하락 시에는 손익공유형과 달리 기금이 하락분에 대해 책임지지 않는다.

손익공유형은 집값의 40%(최대 2억원)까지 기금으로부터 지분성격의 자금을 받는 것이다. 주택구매자는 지분 40%에 해당하는 임대료(초기 5년 연 1%, 6년차부터 2%)를 내면 된다. 20년 만기 일시상환 상품으로 20년 동안 지분에 대한 임대료만 내고 만기 때 지분 전액을 상환한다. 이 상품은 전세금 등 목돈이 있는 무주택자가 이용하기 적당하다. 시세차익 및 손해를 기금이 모두 공유한다. 수익공유형보다 집값 변동에 따른 리스크가 작다.

다만 수익·손익 공유형 모기지는 3000가구를 대상으로 시범사업 형태로 실시돼 조건이 맞다고 해서 다 이용할 수 있는 것은 아니다. 정부는 수요가 몰릴 것으로 보고 소득요건 등을 깐깐하게 평가해 대상자를 선정할 방침이다. 아울러 근로자·서민 구입자금 대출도 생애 첫 대출 수준으로 완화된다. 금리는 기존 연 4%에서 연 2.8~3.6%로 인하되고 대출한도도 1억원에서 2억원으로 늘어난다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)