|

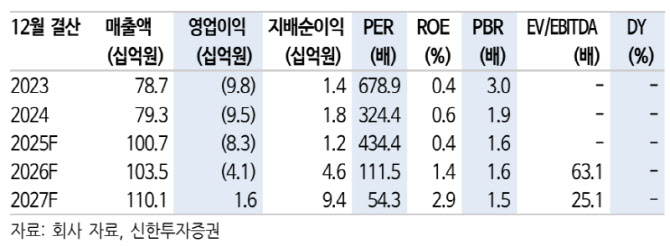

그는 “전사 매출액 및 영업이익은 각각 1007억원(전년 동기 대비 +27.0%), -83억원(적자지속)을 전망한다. 상용 등 기타 외형(600억원, -9.7%)이 소폭 감소함에도 불구하고 승용 외형(386억원, +347.5%)이 회복됨에 따라 전사 외형이 다시 1000억원 수준 달성이 가능할 것으로 기대한다”고 부연했다.

최 연구원은 “넥쏘 차세대 모델 출시(6월) 후 11월까지 4000대를 상회하는 물량이 판매됐기 때문에 큰 폭의 승용 외형 성장을 기대한다”며 “흑자전환을 위한 외형(1100억원 수준으로 추정) 대비 전사 외형은 낮을 것으로 예상한다”고 설명했다.

그러면서 “수소 승용차(2025년 7300대→2026년 6000대) 및 수소 버스(저상 1190대+고상 810대=총 2000대→저상 800대+고상 1000대=총 1800대) 예산 물량이 변화한다”며 “각각 내년 상반기 판매 실적이 중요할 전망이다. 내년 상반기까지 판매 호조세가 지속될 경우 추경을 통한 예산 물량 확대 가능성이 있다”고 강조했다.

최 연구원은 “현대자동차가 2027년 완공 목표인 울산 공장 내 수소 연료전지 신공장(3만기/년) 건설을 추진 중인 점은 긍정적”이라며 “추가적인 외형 성장 동력이 작동돼야 한다. 승용 외형의 회복이 전사 외형 성장을 견인하겠으나 완연한 흑자 기조로 돌아서기에는 2% 부족한 상황”이라고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)