|

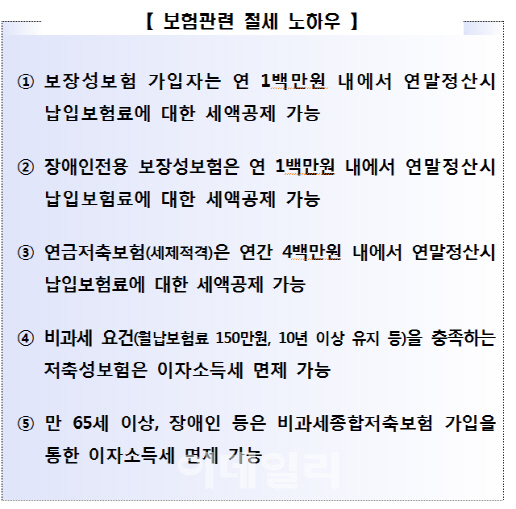

6일 금융감독원이 배포한 ‘금융꿀팁’ 자료에 따르면 자동차보험, 암보험, 실손보험 등 보장성보험 가입자는 연 100만원 내에서 연말정산시 납입보험료의 13.2%에 해당하는 금액을 세액공제(세액에서 차감해주는 일)받을 수 있다. 이때 근로자 본인뿐만 아니라 연소득 100만원 이하인 가족이 든 보장성보험까지 합산해 세액공제를 받을 수 있다는 점은 잊지 말아야 한다.

가령 앞의 사례처럼 부부만으로 이뤄진 가족의 경우 본인 실손보험료 36만원과 부인의 암보험료 64만원을 합친 100만의 13.2%인 13만2000원을 세액공제 받을 수 있다는 얘기다. 이 때 배우자에 대해서는 연령 조건이 없다. 하지만 부모 등 직계존속은 만60세 이상, 자식 등 직계비속은 만20세 이하 요건을 충족해야 한다. 세액공제를 받을 수 있는 보장성보험은 자동차보험, 생명보험, 상해·질병보험화재·도난 기타의 손해를 담보하는 가계에 관한 손해보험 등이다.

만약 장애인을 피보험자(보험의 보장을 받는이)나 보험수익자로 하는 장애인전용 보장성보험에 가입한 경우 납입 보험료의 16.5%까지 세액공제 받을 수 있다. 일반 보장성보험(13.2%)보다 더 많이 세액공제를 받을 수 있다는 얘기다. 세액공제를 받을 수 있는 연간 납입 보험료의 한도는 연간 100만원으로 동일하다. 가령 장애인 어머니를 피보험자로 해 매월 보험료 10만원(연간 120만원)의 장애인전용 암보험상품에 가입한 직장인이라면 연말정산시 100만의 16.5%인 16만5000원을 세액공제 받을 수 있다.

보장성보험만 세액공제를 받을 수 있는 것은 아니다. 연금저축보험 보험료는 연 400만원 한도 내에서 납입한 보험료의 13.2%에 해당하는 금액을 연말정산시 세액공제를 받을 수 있다.

특히 연금저축 가입자의 연간 종합소득금액이 4000만원 이하이거나, 근로소득만 있는데 총급여액이 5500만원 이하인 경우에는 16.5%의 비율로 세제혜택을 받을 수 있다. 가령 연소득이 5000만원인 직장인이 연금저축보험상품에 작년 한 해 동안 총 400만원을 보험료로 납입했다고 하자. 이 경우 연말정산시 납입한 연금저축 보험료 400만원의 16.5%인 66만원을 돌려받을 수 있다.

다만 연금저축보험을 5년 이상 유지하고 55세 이후부터 연금으로 지급받는 조건에서만 세액공제가 가능하다. 특히 연금저축보험은 향후 연금 수령시에 퇴직연금의 연금소득과 합산한 연금소득액에 대해 세금을 납부해야 한다는 점은 주의해야 한다. 연간 연금소득이 1200만원 이하인 경우 5.5% 이하의 세율로 분리과세 되지만, 1200만원을 초과할 경우 다른 소득과 합산해 세율이 높은 종합소득으로 과세된다.

연금소득에 대한 과세가 부담이 된다면 비과세혜택 상품을 고려해보는 것도 좋다. 가령 연금보험, 변액유니버설저축성보험 등 소득세법상 비과세 요건을 충족하는 저축성보험에 가입할 경우 보험차익(보험금-총납입보험료)에 대한 이자소득세(15.4%)가 면제된다. 다만 요건이 다소 까다롭다. 보험유지기간이 10년 이상이고, 일시납 보험계약의 경우 1억원 이하의 보험계약, 월납 보험계약의 경우 보험료 납입기간이 5년 이상에 매월 납입보험료(기본보험료+추가납입보험료)가 150만원이하여야 한다.