.png)

.png)

이승웅 유안타증권 연구원은 이날 보고서를 통해 “최근 국내 증시의 디스카운트 해소 기대감과 자회사 지분가치 상승, 자회사 이익 성장을 감안해 이같이 전망한다”고 밝혔다.

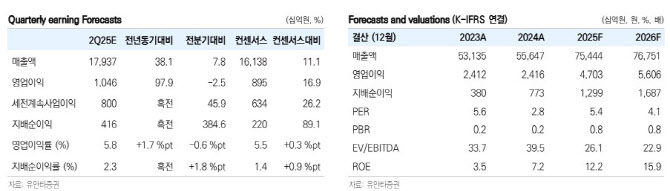

올해 2분기 연결 매출액은 17조 9000억원, 영업이익은 1조원으로 추정했다. 전년 동기 대비 각각 38.1%, 97.9% 증가한 수치다.

이 연구원은 “한화에어로스페이스의 고성장이 연결 실적을 견인할 전망”이라며 “한화에어로스페이스는 한화오션 연결편입 효과와 더불어 폴란드향 K-9, 천무 인도가 지속되며 매출과 이익 모두 고성장할 것으로 예상된다”고 내다봤다.

이어 “한화솔루션도 영업이익이 전년 동기 대비 흑자전환하며 연결 이익에 기여할 것”이라며 “한화모멘텀 분할로 인한 기저효과와 건설부문의 흑자전환으로 이익 턴어라운드가 예상된다”고 했다.

한화솔루션 별도 매출액은 1조 1000억원, 영업이익은 522억원으로 전망했다. 매출은 전년 동기 대비 27.7% 감소하지만 영업이익은 흑자전환하는 수준이다.

이 연구원은 “견고한 펀더멘탈(기초체력)과 자회사 가치 상승에 따른 주가 우상향에 무게를 둔다”며 “자회사 실적 성장에 더해 건설부문의 이익 턴어라운드가 예상되기 때문”이라고 말했다.

올해 연결 매출액은 75조 4000억원, 영업이익은 4조 7000억원을 전망했다. 전년 동기 대비 각각 35.6%, 95.2% 늘어나는 수준이다.

이 연구원은 “한화에어로스페이스의 고성장은 이미 현실화됐다”며 “폴란드 등 지상 방산의 수출 물량 확대가 확인되고 한화오션 및 필리 조선소의 연결 편입도 성장에 기여하고 있다”고 분석했다.

그러면서 “건설 부문은 이라크 BNCP 관련 미수금 등 3억달러와 인스파이어 정산금이 반영될 예정”이라며 “글로벌 부문은 여수 질산공장 가동으로 올해 700억원 수준의 매출 기여가 예상된다”고 덧붙였다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)