.png)

.png)

김진범 상상인증권 연구원은 11일 "전일 기준 풍산의 주가는 장중 16.7% 상승하며 7만 7000원을 기록했으며, NXT 애프터마켓에서는 4.8% 추가 강세를 지속했다"고 밝혔다.

김 연구원은 "주가 급등의 주요 배경은 크게 3가지로 정리 가능하다"며 "구리의 구조적 수급 불균형 우려와 트럼프 행정부의 관세 부과 계획 등에 따른 구리 가격 강세가 지속되는 상황에서 2분기 실적 서프라이즈 기대가 크게 작용한 것으로 판단된다"고 짚었다.

또 "추가적으로 최근 방산 업종의 주가 강세로 방산(대·중·소구경 탄약) 부문에 대한 사업 가치가 부각된 점 역시 주가에 긍정적으로 작용했을 것으로 판단된다"고 설명했다.

그는 "LME Copper Spot Price는 9일 기준 톤당 전년 대비 14.3% 상승한 9888.8달러를 기록하며 강세를 지속하고 있다"며 "정광에 대한 공급 부족 우려와 전력기기 및 신재생 인프라 수요 증가 기대가 현물 가격의 구조적 강세 요인으로 작용하고 있다"고 분석했다.

이어 "미국 행정부의 구리 제품에 대한 관세 부과 역시 최근 글로벌 구리 수급에 큰 영향을 미치는 요인"이라며 "본격적인 관세 부과 전 미국향 선적 증가로 LME 및 SHFE의 구리 재고는 감소세, CME 구리 재고는 증가세를 지속하고 있다"고 진단했다.

그러면서 "물론 향후 구체적인 관세 부과 타임라인 결정에 따른 가격 변동성 확대 가능성은 상존한다"고 덧붙였다.

중국 시장에 대해서는 "중국 내 구리 재고는 5월 초 8만 1000톤으로 급감한 후 최근 10만 7000톤 수준으로 소폭 회복됐다"며 "이는 Restocking 수요에 따른 1~5월 구리 제련소 가동률 상승 영향으로 판단된다"고 말했다.

또 "3월 중 중국 구리 TC 급락(톤당 14.5달러 → 2.5달러) 및 4월 중국 구리 정광 수입물량의 급증 역시 같은 현상으로 인한 결과로 보인다"고 했다.

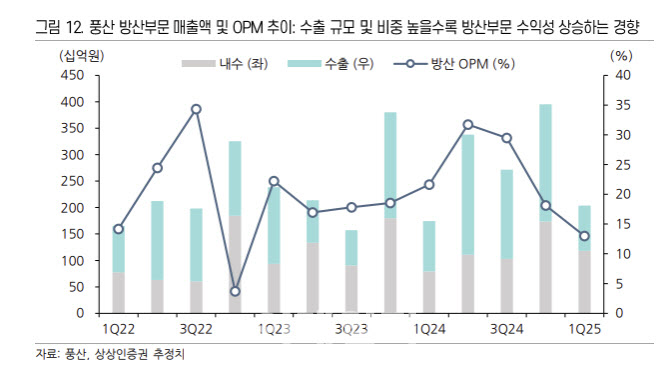

실적 전망과 관련해 그는 "지난 1분기 실적발표 당시 풍산 측은 2분기 신동부문에 대한 매출액 가이던스를 6729억원으로 제시했고, 방산부문 매출액은 총 3290억원(내수 1298억원, 수출 1992억원), 세전이익은 1000억원 수준으로 제시했다"고 전했다.

이어 "2분기 기준 신동부문 제품 판가의 기준 구리가격은 톤당 9,472.3달러로 추정된다"며 "판매량이 가이던스를 충족한다는 가정하에 신동부문의 외형과 이익은 사측의 가이던스를 상회할 것으로 판단된다"고 덧붙였다.

방산 부문에 대해선 "4~5월 국내 탄약 및 포탄, 어뢰 등의 수출물량은 5,190톤으로 1분기 대비 두 배 이상 증가했다"며 "6월 수출실적이 급감하지 않는 이상 수출 실적은 기존 매출액 가이던스를 상회할 전망이며, 수출 판매는 내수 대비 수익성이 높아 부문 전체의 수익성 역시 기대보다 높을 것으로 예상된다"고 설명했다.

또한 "연초부터 지속된 방산업종의 주가 강세에 따른 영향 역시 무시할 수 없는 요인"이라며 "현대로템(+238.6%), 한화에어로스페이스(+191.1%), LIG넥스원(+107.94%), 한화시스템(+127.4%)은 연초 대비 높은 주가 상승세를 시현하고 있다"고 말했다.

그는 "풍산은 탄약 사업을 영위하고 있음에도 불구하고 전체 매출 비중이 30%에 불과하다는 이유로 고질적 저평가에 시달려왔지만, 실질적인 영업이익 기여도는 신동부문 대비 높으며, 향후 추가적으로 높아질 것으로 보인다"며 "이는 장기적으로 방산주로서의 Multiple re-rating의 정당성을 강화한다고 판단한다"고 밝혔다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)