|

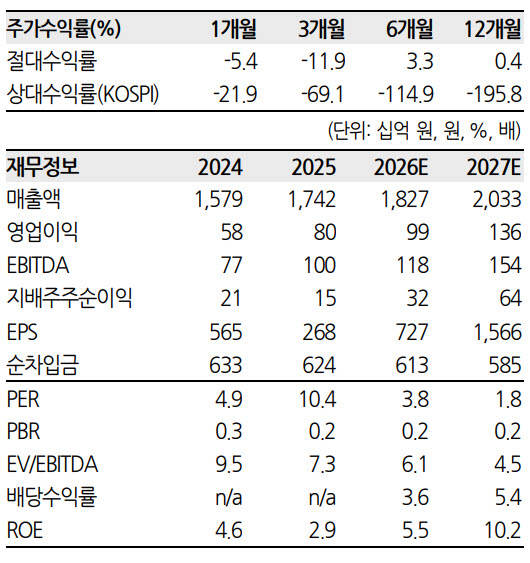

HL D&I의 2분기 매출액은 4330억원·영업이익은 246억원으로 전년 대비 각각 6.4%↑·24.3%↑를 기록할 것으로 예상했다. 그는 “토목 부문은 하반기로 갈수록 신규현장 매출화와 함께 매출과 이익률의 동시 회복이 예상되며, 주택 부문은 매출 회복과 이익률 개선이 지속될 전망”이라며 “판촉비 등의 영향으로 판관비 레벨이 높아진 것은 실적 상 부담 요인이지만 마진이 절대적으로 높은 자체사업의 매출 증가와 도급 주택의 원가율 안정화가 이를 상쇄해나가는 모습”이라고 했다.

이어 “지난해 말 역대 최대 수주잔고를 쌓아올렸고, 양호한 주택 마진까지 이미 확인됐으니 특별한 변수가 발생하지 않는 한 내년까지의 이익 성장은 수순에 가깝다”며 “1분기 토목 부문의 일회적인 원가 상승에도 증익 기조를 이어가고, 분양 저조 사이트의 대손반영 가능성을 감안해 연간 판관비를 다소 높게 잡더라도 연간 이익 성장을 바라볼 수 있는 이유는 모두 주택 덕분”이라고 강조했다.

송 연구원은 “최근 중동 사태의 여파로 주택 마진 훼손 우려가 커지면서 주택주에 대한 투자심리가 크게 위축됐고 회사의 주가 또한 연초 이후 상승분을 모두 반납했다”며 “종전 논의가 막바지에 다다른 지금으로서는 주가 회복이 마땅해 보인다”고 덧붙였다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)

![정부는 '닥공' 한다지만…3기 신도시는 줄줄이 지연[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100040t.jpg)