|

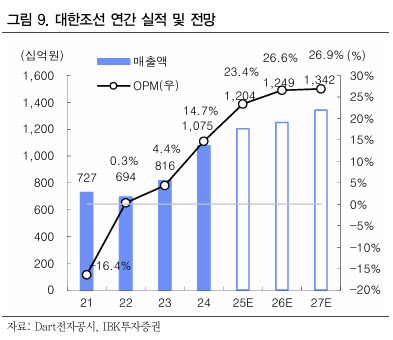

그는 “강력한 수익성 개선은 지속될 것으로 추정한다. 2026년에는 수에즈막스 탱커 매출인식 선가가 8820만 달러까지 지속적으로 상승하고, 고수익성의 셔틀탱커 비중이 확대되며 수익성 개선이 지속될 전망”이라며 “2027년에는 수에즈막스 탱커 대비 선가가 35% 더 비싼 컨테이너선의 스틸커팅이 시작되며 매출 성장과 수익성 개선이 동시에 이뤄질 전망”이라고 내다봤다.

오 연구원은 “대한조선의 신주 배정 물량 중 기관투자자 3개월 보호예수 물량은 331만주로 상장주식수의 8.6% 수준이다. 11월 3일 보호예수 해제 이후 기관의 누적 매도량은 230만주 수준으로 3개월 보호예수 물량에 대한 오버행도 거의 마무리됐다고 판단한다”며 “6개월 보호예수 물량은 108만주로 3개월 보호예수 물량의 3분의 1 수준에 불과하기 때문에 추가적인 오버행 리스크는 제한적”이라고 강조했다.

그러면서 “2025년 실적 기준으로도 PER 10.0배에 불과하다. 글로벌 조선사 중 실질적으로 가장 높은 수익성인 반면 가장 낮은 밸류에이션”이라며 “주력 선종인 탱커의 업황이 매우 좋아 내년 수주도 강력할 것으로 예상되고 향후 매력적인 주주환원정책이 제시될 가능성이 높다고 판단한다. 현재 동사의 주가는 극심한 저평가 구간이라 판단하며, 강력 매수를 추천한다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)