|

정홍식 LS증권 연구원은 “크레인 제어시스템을 공급함에 있어 하드웨어는 시스템 기업의 제품을 사용하고, 서호전기는 소프트웨어(크레인을 구동하고 제어하기 위한 기본 기능과 자동화를 위한 위치제어시스템, 흔들림 방지장치, 모니터링시스템으로 구성)를 담당한다”며 “납품 방법은 시스템을 설계하고 조립한 후 시운전을 포함하는 턴키베이스로 진행되며 매출 인식은 진행 기준(다만, 프로젝트가 마무리되기 이전에는 보수적인 회계 처리)을 따른다”고 설명했다.

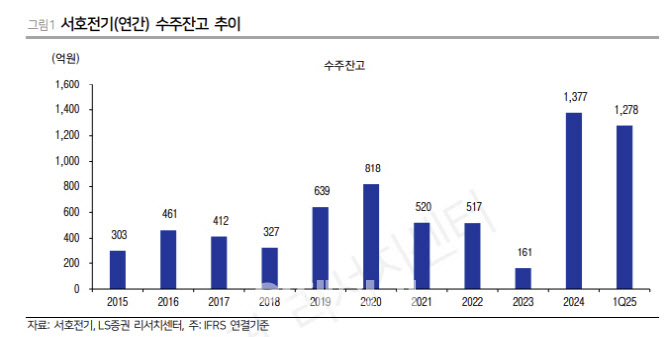

정홍식 연구원은 “서호전기는 작년 3분기 대규모 신규 수주(합산 1017억원 규모)를 받았고, 올해 1분기에도 HSHI·YGPA(광양) DTQC 8 Units 210억원 추가 수주를 받았다”며 “이를 반영한 수주잔고는 작년 2분기 559억원에서 지난해 3분기 1479억원으로 확대됐고, 올해 1분기에도 1278억원으로 높은 수준의 수주잔고가 유지되고 있다”고 진단했다.

정 연구원은 “2015~2023년 평균 수주잔고 462억원(동기간 평균 신규 수주액 565억원 추정)을 고려하면 매우 높은 수준이고, 이는 2025년 큰 폭의 실적개선으로 이어질 가능성이 높다”고 판단했다.

아울러 “서호전기의 과거 5년 평균 배당성향(Payout Ratio)은 63.8% 수준이며, 주당배당금(DPS)은 2021년 1000원, 2022·2023년 1500원, 2024년 2500원으로 확대되고 있다”며 “올해 이익이 큰 폭으로 개선된다면 DPS 또한 상승할 가능성이 크다”고 강조했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)