.png)

.png)

안회수 DB증권 연구원은 27일 보고서에서 삼성SDI(006400)와 현대차(005380)의 휴머노이드 로봇 ‘아틀라스’ 배터리 협력 이슈를 언급하며, 전고체 배터리가 EV가 아닌 로봇에서 먼저 의미 있는 적용 사례를 만들 수 있다고 봤다.

|

EV는 배터리를 보호하는 구조가 중심이라 ‘상시 압력 유지’에 최적화된 설계가 쉽지 않은 반면, 휴머노이드 로봇은 배터리 탑재 공간이 작고 직립 보행을 위한 프레임이 밀집돼 배터리에 지속적으로 압력을 걸어줄 환경 구현이 상대적으로 용이하다고 봤다.

두 번째는 ‘배터리 교체(스왑) 전제’다. EV는 배터리 교체가 사실상 어렵지만 로봇은 교체가 가능해 전고체의 초기 과제로 꼽히는 사이클 효율이 낮아도 운용으로 보완할 수 있다는 논리다. 아울러 로봇은 주로 실내에서 활용되는 만큼 EV처럼 혹한기 주행을 전제로 하지 않아 저온 성능 문제에 대한 허용치도 낮아질 수 있다고 설명했다.

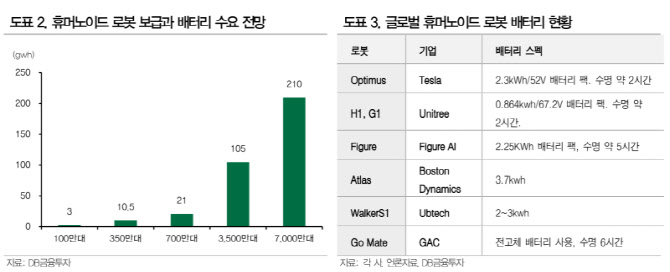

세 번째는 원가 부담을 감내할 수 있는 가격 구조다. 휴머노이드 로봇은 탑재 배터리 용량이 2~3kWh 수준으로 EV(60~100kWh) 대비 작고, 로봇 본체 가격이 높아 배터리 비용 비중이 제한적이어서 kWh당 10~20배 높은 가격도 수용 가능하다고 봤다.

안 연구원은 로봇 한 대 가격을 약 3000만원, 배터리 비용 비중을 10~20%로 가정하면 배터리 가격이 kWh당 1000~2000달러 수준까지도 받아들여질 수 있다고 분석했다. 이는 EV(약 kWh당 100달러)를 크게 웃도는 수준이다. 특히 황화리튬 가격(약 kg당 250달러)을 기준으로 보면, 배터리 1kWh에 필요한 고체전해질 원재료가 액체전해질 원재료보다 50~60배 비싸 부담이 크지만, 양산 체제가 갖춰지면 소재 가격이 10~20배까지 낮아질 여지가 있다고 봤다.

투자 포인트로는 전고체 밸류체인의 ‘매출 레버리지’를 제시했다. 글로벌 전고체 배터리 업체들이 0.2~2GWh 규모로 생산라인을 구축 중인데, 만약 로봇 시장에서처럼 고가 수요가 열리면 셀 업체 입장에선 전고체 1GWh 판매가 리튬이온 10GWh 판매에 준하는 매출 효과를 낼 수 있다는 분석이다.

소재 쪽에서는 포스코그룹을 주목했다. 국내에서 황화리튬을 가장 싸게 생산할 잠재력이 있다는 이유다. 원재료인 수산화리튬·황산리튬을 기존 사업에서 조달할 수 있고, 황화수소(H₂S) 역시 제철 공정에서 확보할 수 있어 원가 경쟁력이 가능하다는 설명이다. POSCO홀딩스(005490)의 황화리튬 준비와 포스코K솔리드솔루션의 고체전해질 생산체제 구축 움직임도 함께 언급했다.

![“팔 게 없다” 4.8조 지원금 코앞인데…CU 점주들 ‘매출 공백' 위기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042301172t.jpg)