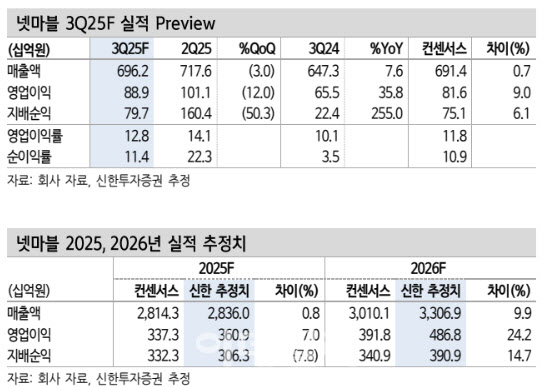

강석오 신한투자증권 연구원은 “3분기 영업수익 6962억원으로 전년 동기 대비 7.6% 증가하고 영업이익은 889억원으로 같은 기간 35.8% 늘어 컨센서스 영업이익 816억원 상회할 전망이다”며 “8월 ‘뱀피르’, 9월 ‘킹오파AFK’와 ‘세븐나이츠리버스 글로벌’이 예상 뛰어넘는 성과를 실현했다”고 설명했다.

강석오 연구원은 “‘뱀피르’는 현재까지 국내 매출 1~2위 기록 중이며 전분기 출시된 ‘세나리’도 10위권을 유지 중이다”며 “인건비·마케팅비는 매출 대비 각각 30%, 20% 미만으로 통제, 수익성 고려한 사업이 지속되고 있다. 자체 지적재산권(IP) 및 자체결제시스템으로 지급수수료율도 감소할 것”이라고 분석했다.

강 연구원은 “4분기에는 신작 ‘몬길:스타다이브’, ‘나혼렙:오버드라이브’ 출시 예정이며 각각 해당 분기 440억, 280억원의 매출이 추정된다”며 “특히 두 게임은 PC와 콘솔로 유저층을 확대한다는 면에서 넷마블의 멀티 플랫폼 역량을 확인할 수 있을 것”이라고 진단했다.

이어 “또다른 기대작 ‘일곱개의대죄:오리진’은 내년 1월 28일로 출시를 확정했다”며 “‘몬길’과 ‘칠대죄:오리진’은 TGS 통해 글로벌 마케팅 진행했고, 글로벌 동시 출시되면 해외 매출 비중이 국내보다 높을 전망이다. 내년에도 5개 이상의 신작과 기존작들의 해외 서비스 확장으로 포트폴리오를 누적할 것”이라고 짚었다.

강 연구원은 “2024년부터 이어진 실적 서프라이즈가 하반기와 내년까지 이어질 수 있어, 내년 실적 성장을 바라볼 때 업종 내 밸류에이션 매력이 가장 높은 게임사”라고 판단했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)