장남현 한국투자증권 연구원은 23일 “관세 관련 리스크 역시 완화되고 있다”며 “미국 시장 공급자 우위 환경을 고려했을 때, 향후 관세 전가에 따른 추가적인 이익 개선이 발생할 것”이라고 밝혔다.

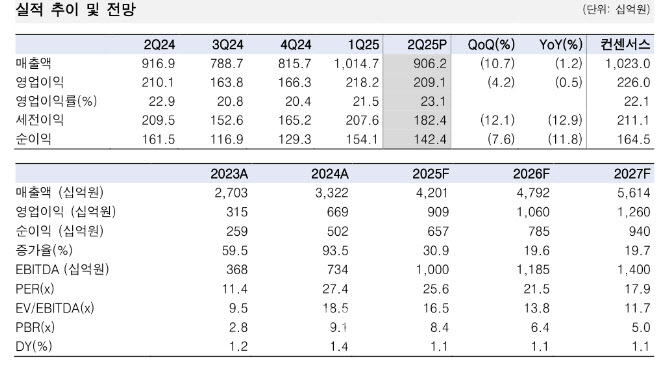

2분기 실적은 연결 기준 매출액이 전년 동기 대비 1.2% 감소한 9062억원, 영업이익은 0.6% 감소한 2091억원(영업이익률·OPM 23.1%)을 기록할 것으로 전망했다. 컨센서스와 비교해 매출액과 영업이익이 각각 11.4%와 7.4% 하회하는 수준이다.

이에 대해 장 연구원은 “미국 아틀란타 법인의 연결 조정으로 종속법인 매출액이 전년 동기 대비 42.1% 감소했다”며 “매출 인식 방식을 인도 기준으로 변경하면서, 선적 후 인도까지 발생하는 시차로 인해 일부 매출액이 이월된 것”이라고 진단했다. 이에 따라 매출액과 영업이익이 시장 기대치를 하회했다는 설명이다.

반면 “영업이익률은 시장 기대치를 상회하는 수준”이라며 “반덤핑 예치금 환입에 따른 일회성 이익 106억원이 반영되며 영업이익률 23.1%를 기록할 것”이라고 내다봤다. 일회성 요인을 제외할 경우 영업이익률은 21.9%다.

또 장 연구원은 “신규 수주는 전년 동기 대비 13.2% 증가했으나, 전 분기 대비 25.4% 감소했다”며 “연간 수주 가이던스 달성은 무리가 없다”고 덧붙였다.

이어 “상호 관세 관련 비용 200억원이 선제적으로 반영됐다”며 “향후 협상 결과에 따라 환입 가능성도 존재한다”고 했다.

회계 기준 변경 영향으로 2분기 실적은 부진했으나, 연간 실적에는 영향 없을 것이라는 게 장 연구원의 진단이다. 그는 “선적 진행 중인 물량은 하반기 순차적으로 매출 인식될 것”이라며 “2025년 연간 매출액은 전년 대비 26.4% 증가한 4조 2011억원, 영업이익은 35.8% 증가한 9086억원(OPM 21.6%)을 기록할 것”이라고 내다봤다.

|