.png)

.png)

|

◇신산업 덕에 성장 …실질 상품수출 최근 2년간 9.4% 증가

한국은행 조사국 조사총괄팀 박창현·이용대 차장이 30일 발표한 조사통계월보 3월호에 따르면 2020년~2021년중 우리나라의 실질 국내총생산(GDP)의 누적 성장률은 3.1%로 미국(2.1%), 유로지역(-1.6%), 일본(-2.9%), 독일(-1.9%) 등 주요국을 크게 웃도는 성과를 냈다. 비메모리 반도체, 전기차, 이차전지(전기차 배터리), 바이오헬스 등의 성장에 따라 실질 상품수출이 2년간 9.4% 증가하며 전체 경제 성장을 주도했다.

|

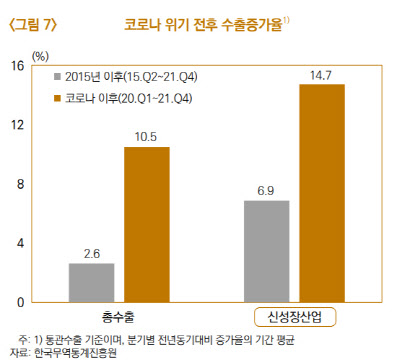

신산업 분야는 국내와 더불어 전세계적인 경쟁력을 갖추며 성장하고 있는데, 특히 코로나19 팬데믹 이후 그 성장세가 뚜렷해졌다. 2015년 2분기~2021년 4분기까지 신성장산업의 수출증가율은 전기 대비 6.9%에 불과하지만, 코로나19 이후인 2020년 1분기~2021년 4분기까지의 증가율만 보면 14.7%로 2배 이상 늘어난다. 특히 국내 총수출 부가가치유발액에 대한 신성장산업의 기여율은 2015년 20% 내외에서 2020년 이후 24% 수준으로 올랐다.

이용대 차장은 “국내 신성장분야 기업은 여타분야 기업에 비해 성장성과 수익성이 높고 연구개발(R&D) 투자도 빠르게 증가하며 우리 경제의 수출, 투자 성장을 주도하고 있다”고 말했다.

신산업 분야 기업들은 해외 기업들에 비해 시장점유율, 성장성 측면에서도 우위를 차지하고 있다. 반도체의 경우 2020년 수출시장점유율이 약 10%로 중국, 홍콩에 이어 최상위권 지위를 유지하고 있다. 이차전지도 10% 이상 점유율로 중국에 이어 2위를 차지했고, 전기차·이차전지 부문 역시 독일과 미국에 이어 3위 수준을 나타냈다. 의약품, 의료기기 등 국내 바이오헬스 부문의 시장점유율은 5%에 미치지 못하며 독일, 스위스, 미국 등 다른 선진국 대비 낮은 수준이지만 코로나19 위기를 계기로 국제신인도가 높아지고 기술투자가 늘면서 고부가가치 제품 비중이 확대되고 있다.

|

해외 기업대비 낮은 이익률, 불안한 원자재 수급 등 과제

문제는 상대적으로 낮은 영업이익률과 혁신성이다. 전세계 320여개 상장기업의 재무제표를 바탕으로 비교해 본 결과 영업이익률은 320개 기업 평균치가 10%를 웃도는 반면 우리나라 기업 평균은 10%에 못 미쳤다. R&D지출 비중도 전세계 기업 평균치가 10% 수준인데 이에 미치지 못하는 모습을 보였다. 이는 자동차와 디스플레이부문 기업의 수익성이 해외기업에 비해 다소 낮고 이차전지 분야에서 국내기업이 초기 공격적인 투자로 생산시설 확대에 따른 비용이 발생한 영향이 컸다.

공급망 취약성 증대, 우크라이나 사태에 따른 원자재 수급 차질 위험도 국내 신산업 분야 기업들의 가장 큰 잠재 위험으로 떠올랐다. 한은이 분석한 신산업 분야 기업들의 잠재 리스크 요인은 원자재 수급불안, 글로벌 공급망(GVC) 재편 움직임, 해외 후발기업과의 기술격차 축소 세 가지다. 특히 원자재 수급불안은 필수 원자재의 대외의존도가 높은 신성장산업의 영업이익률 등에 부정적 영향을 미칠 가능성이 크다.

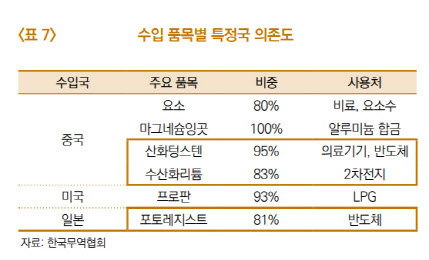

신성장산업은 제조공정에 필수적인 원자재·중간재의 대외의존도가 높은데 수입처도 중국 등 일부 국가에 편중되어 있다. 의료기기, 반도체에 주로 쓰이는 텅스텐의 경우 중국 수입 비중에 95%에 달하고, 2차전지에 사용되는 수산화리튬 역시 중국 수입의존도가 83% 수준이다. 반도체 제조공정에 필요한 네온, 크립톤, 제논 등 특수가스의 경우 러시아·우크라이나의 수입을 합한 비중이 28%, 48%, 49%에 달한다. 우크라이나와 러시아간의 협상 진전에 따라 이 같은 리스크는 줄어들 가능성이 크지만 서방 국가들과 러시아 등의 강대국간 갈등이 완전히 해소되기는 어려울 전망이라 잠재된 위험이 있을 것으로 보인다.

글로벌 공급망 재편 역시 주요국의 리쇼어링(해외진출 기업의 자국 복귀) 확대 과정에서 국내 신성장산업의 해외생산이 크게 늘어나거나, 전세계적으로 공급망이 약화될 수 있어 잠재 위험으로 평가됐다. 국내 신성장산업 기업의 해외생산이 늘어나면서 생산·투자·수출 증대 효과가 제약될 수 있어서다. 중국 등의 해외 후발기업이 기술추격과 자국산업 육성정책 등도 상대적 위험으로 존재한다. 산업별로 보면 한·중 기술격차는 반도체 5년, 디스플레이 2년, 이차전지 2~4년, 자동차 1년 미만으로 추정되지만, 기술추격 노력과 산업기술 유출 등으로 격차는 점차 줄어들 전망이다.

이 차장은 “신성장산업이 지속 성장하기 위해서는 핵심품목 수입선 다변화 등을 통해 공급망 취약성을 완화하고, 기술우위에 기반한 고부가가치 창출 노력이 계속되어야 한다”면서 “이를 위해 지식재산권 투자 인센티브 강화, 국내 생산시설 유지를 위한 규제 완화 등을 적극적으로 추진할 필요가 있다”고 설명했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)