.png)

|

박 연구원은 “마이크로소프트의 ASIC 칩인 마이아200(Maia200)의 HBM 탑재량이 288GB(기가바이트)으로 크게 증가할 것으로 예상된다”며 “구글의 텐서처리장치(TPU) V7e는 HBM 용량을 2024년의 32GB 대비 대폭 키우며 성능을 향상시키고 있다”고 설명했다.

이어 “메타의 경우 2026년 출시 예정인 MTIA v3에 기존 LPDDR5 대신 HBM3e를 채택하며 HBM의 신규 고객사로 급부상할 것으로 보인다”며 “아마존은 올해에 이어 내년에도 HBM의 탑재량을 꾸준히 증가시킬 것”이라고 내다봤다.

박 연구원은 “2027년에는 엔비디아의 루빈 울트라와 ASIC 칩 간의 치열한 스펙 경쟁으로 인해 HBM의 시장 규모가 크게 증가할 것”이라며 “이에 따라 삼성전자의 HBM 부문 매출은 2026년 총 26조 5000억원으로 전년 동기 대비 197% 증가할 것”이라고 전망했다.

아울러 “경쟁사의 HBM4 제품 공급에 차질이 발생할 경우 추가적인 업사이드도 가능할 것”이라고 말했다.

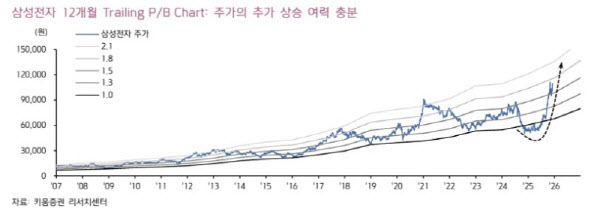

박 연구원은 “삼성전자의 주가는 범용 D램의 공급 가격이 시장 기대치를 넘어서고 2026년 ASIC과 엔비디아향 HBM의 출하량 전망치가 상향 조정되면서 최근의 상승세를 이어갈 것”이라고 판단했다.

그러면서 “마이크론의 낸드 공급 감축(D램으로의 전환)과 기업용 솔리드 스테이트 드라이브(eSSD) 수요 증가로 인해 낸드의 수급이 생각보다 더 빠듯해지고 있다”며 “내년 1분기 낸드 고정 가격이 시장 예상치를 크게 넘어설 가능성도 높아졌다. 이는 곧 삼성전자 실적 전망치의 추가 업사이드 요인 으로 작용할 것이므로 낸드의 업황 변화도 염두에 둘 필요가 있다”고 강조했다.

박 연구원은 “삼성전자의 주가 밸류에이션은 D램 3사 중 가장 저평가돼 있다”며 “앞서 언급한 내용들은 삼성전자 주가의 차별화된 상승 모멘텀으로 작용할 수 있다”고 덧붙였다.

|

![코스피, 최고치 경신 후 방향 탐색…추가 상승 변수는[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050300788t.jpg)

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)