|

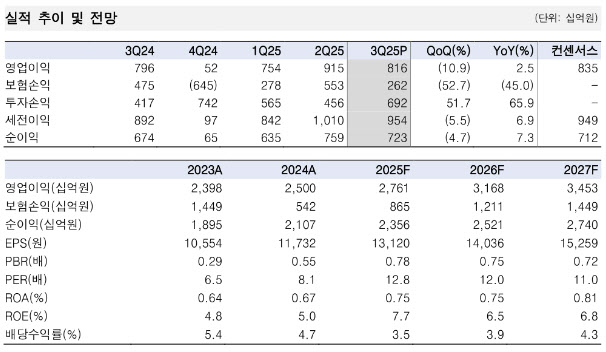

이어 “보험손익은 2616억원으로 전년동기대비 45% 감소했다. CSM 상각익이 3784억원을 기록하며 전년동기대비 5% 증가한 점은 긍정적이나, 보험금 예실차가 -996억원을 기록하며 동기간 1040억원 악화된 영향이 더욱 크게 나타났다”고 부연했다.

그는 “업종 전반적으로 보험금 예실차 악화가 빠르게 진행되는 모습”이라며 “3분기 손해율은 85.7%로 전년동기대비 7.6%포인트, 전분기대비 5.4%포인트 상승했다. 향후 실적에서의 관건은 손해율 관리”라고 강조했다.

홍 연구원은 “투자손익은 6921억원으로 전년동기대비 66% 증가했다. 이자·배당수익 확대와 더불어 일회성 부동산 매각익이 약 2400억원 반영된 결과”라며 “신계약 CSM은 8714억원으로 전년동기대비 4%, 전분기대비 13% 증가하며 견조한 모습이다. 3분기 신규 사망상품을 출시함에 따라 신계약 CSM 내 건강보험 비중이 일시적으로 70%까지 하락했으나 4분기 이후 75% 내외에서 유지될 것”이라고 내다봤다.

그러면서 “수익성 중심의 전략 기조 지속되며 보유 CSM이 순증하는 점은 긍정적이다. 양질의 신계약 CSM 확보 등에 힘입어 기말 CSM은 연중 1.1조원 증가한 14.0조원을 기록했다”며 “시장금리 상승과 삼성전자 주가 상승에 따라 2025년 9월 말 기준 K-ICS 비율은 192.7%를 기록했다”고 덧붙였다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)