.png)

|

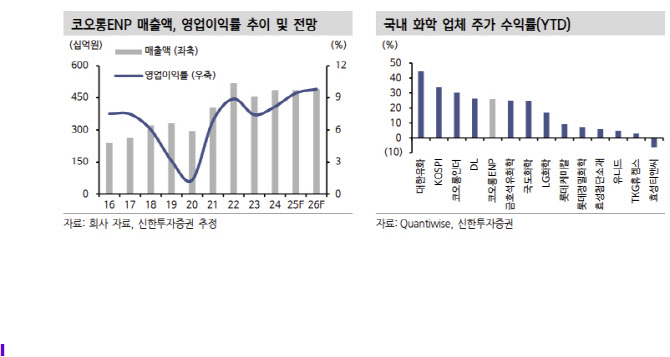

이진명 연구원은 “하반기에는 주요 전방산업 수요 둔화로 매출과 이익이 상반기 대비 줄어들겠지만, 중국의 반덤핑 관세 부과로 코오롱ENP의 가격 경쟁력이 강화되고 있어 우호적인 환경이 지속될 것”이라고 분석했다.

연간 실적은 매출 4860억원, 영업이익 458억원으로 전년 대비 각각 0%, 15.2% 증가할 것으로 전망된다. 이 연구원은 “POM 글로벌 점유율 확대와 스페셜티 제품 판매 증가에 따른 컴파운드 수익성 개선으로 중장기 성장성이 유효하다”며 “주가는 연초 이후 26% 상승했으며, 화학 업종 평균(16%) 대비 아웃퍼폼하고 있다”고 진단했다.