.png)

이진명 신한투자증권 연구원은 “양극재는 광양 전구체(4.5만톤) 본격 가동에 따른 수직계열화(非 중국산)로 차별화된 경쟁력이 부각될 것”이라면서도 “높은 미국 의존도(50%↑)로 4분기부터 수요 둔화 우려가 있고, 음극재는 밸류체인 수직계열화로 고객사들의 중국 의존도 탈피 니즈를 충족하며 10월 수주 외에 추가적인 성과도 가시화될 전망”이라고 말했다.

|

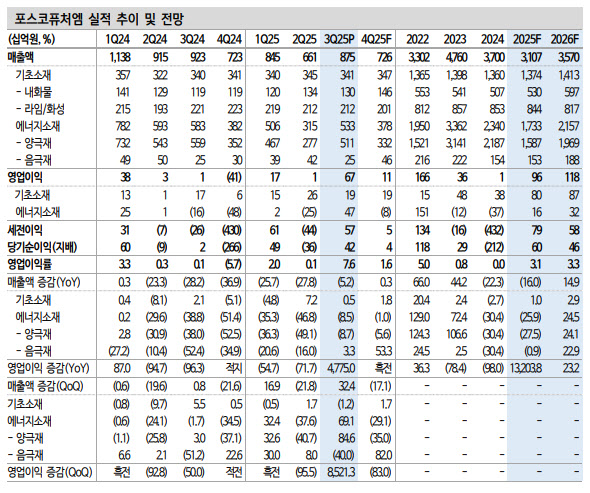

에너지 소재는 매출액은 69% 증가한 5334억원, 영업이익은 흑자 전환한 474억원을 기록했다.

양극재 매출액은 85% 늘어난 5110억원을 기록했다. NCA(美 SDI-스텔란 JV향) 부진에도 N86(美 얼티엄셀향) 회복 및 N65(유럽향) 증가세로 판매량 83% 증가를 추정했다. 영업이익은 가동률 상승에 따른 고정비 감소, 일회성 이익(재고환입 등), 전구체 가동 정상화로 흑자전환했다. 음극재는 국내 고객사향 판매 둔화로 외형 감소했으나 재고 환입 등으로 적자 폭이 축소됐다.

기초소재 매출액은 1% 감소한 3414억원, 영업이익은 27% 줄어든 192억원을 기록했다. 내화물·플랜트는 외부 고객사향 매출 감소로 수익성이 둔화했고, 유가 하락에 따른 화성 제품 스프레드 감소로 실적이 둔화했다.

이 연구원은 피어(동종업계) 멀티플 상향 및 경쟁사 대비 할증 등을 반영해 목표가를 25만원으로 39% 상향했다. 비 중국산 음극재 대응이 가능한 국내 유일 업체라는 점은 프리미엄 요소라고 봤다.

이 연구원은 “그럼에도 앞으로 북미 EV 수요 둔화에 따른 양극재 불확실성 등을 고려하면 실적 개선 폭 제한적일 전망”이라며 “10월 이후 주가 급등(67%)에 따른 상승 여력 축소로 투자의견은 단기 매매로 하향한다”고 말했다.