정지수 메리츠증권 연구원은 이날 보고서에서 “스튜디오드래곤은 3분기 양호한 수익률을 기록할 전망”이라며 이같이 밝혔다.

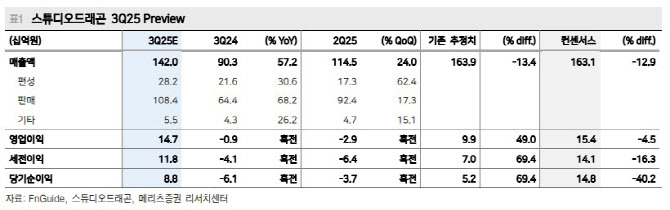

스튜디오드래곤의 3분기 매출액은 전년 동기 대비 57.2% 증가한 1420억원, 영업이익은 흑자전환해 147억원으로 추정했다. 시장 컨센서스인 영업이익 154억원에 부합하는 수준이다.

정 연구원은 “3분기 방영회차는 ‘견우와 선녀’, ‘첫 사랑을 위하여’, ‘폭군의 셰프’, ‘다 이루어질지니’ 등 총 82회(TV 39회, OTT 43회)로 전년 동기 대비 23회차 증가했다”며 “이 중 ‘내 남편과 결혼해줘’, ‘하츠코이 도그즈’는 제작비 규모나 수익성 측면에서 기여도는 낮으나 일본 현지 제작 기반을 마련했다는 점에서 의미 부여가 가능하다”고 설명했다.

이어 “‘견우와 선녀’, ‘폭군의 셰프’ 등 선판매를 통한 효율성 개선과 상반기 실적에 부담으로 작용한 ‘별들에게 물어봐’ 무형자산상각 반영이 종료되면서 양호한 수익률을 기록할 전망”이라고 설명했다.

올해 연결 매출액은 5565억원으로 전년 대비 1.2% 증가하고 영업이익은 300억원으로 같은 기간 17.6% 감소할 것으로 전망했다.

정 연구원은 “올해 연간 방영회차는 기존 계획이었던 300회 이상보다는 많이 축소된 264회를 예상하나 전년 대비(218회)로는 증가할 전망이다”이라며 “4분기 편성 예정이었던 KBS2 드라마 ‘은애하는 도적님아’ 방영이 2026년 1월로 연기됐으나, 글로벌 OTT향 구작 판매 확대로 3분기에 이어 4분기 수익성 역시 긍정적 흐름을 예상한다”고 말했다.

아울러 “기대했던 수목 드라마는 2025년 하반기가 아닌 2026년 상반기에 시작될 전망”이라며 “드라마 슬롯 확대에 따른 방영회차 증가 외에도 제작비 효율화 및 부가 수익 창출이라는 수익성 관점에서도 중요한 의미를 지닐 것”이라고 덧붙였다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)