.png)

|

특히 올해 상반기 한국 주식시장 상승을 이끌었던 주도주는 이제 하단 지지의 역할을 할 것으로 봤다. 지주, 금융, 조선, 방산, 원전 등 주도주의 상승 동력은 정책 기대감이었는데 최근 2차 상법개정안 통과, 한미정상회담 마무리, 폴란드와의 무기 수출 조건 협상 진행 등 관련 정책들이 구체화되고 있다.

강 연구원은 “기대감에 상승했던 주식들은 관련 정책이 구체화할 때 상승세가 둔화하는 모습이 나타난다”며 “이후 상승은 기대감이 실제로 실적으로 연결될 때 나타났다”고 강조했다.

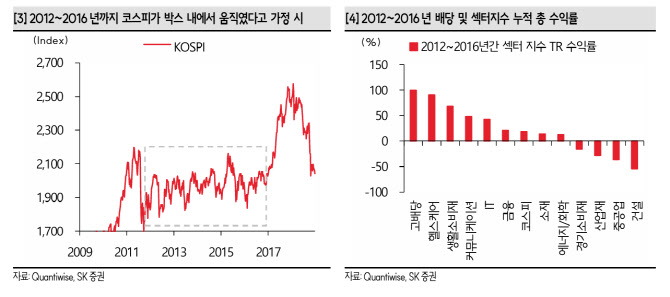

이에 따라 지수 움직임이 제한된다면 배당을 활용해 수익률을 보강하는 전략이 유효하다고 조언했다. 과거 한국 증시가 박스권 내에서 등락을 거듭했던 시기인 2012~2016년 동안 고배당 지수의 배당금 재투자 수익률(토탈 리턴)이 섹터나 코스피 전반에 투자하는 것보다 높은 수준을 기록한 바가 있기 때문이다.

강 연구원은 “단기적으로는 분기 배당을 지급해온 기업 중 내러티브에 영향을 받지 않아 국내 증시 상승에서 소외된 기업에 관심을 가질 것을 추천한다”며 “기존 주도주에 관심을 갖지 않는 이유는 기대감 변화에 따른 변동성 확대를 경계하기 위함”이라고 전했다. 특히 코스피 200 구성 종목 중 3분기 배당이 기대되는 현대차(005380), KT(030200), 미스토홀딩스(081660), POSCO홀딩스(005490) 등에 관심을 가질 것을 추천했다.