박광래 신한투자증권 연구위원은 “2026년은 귀금속, 2027년 이후는 구리 증설 및 미국 제련소 프리미엄이 주가 상승을 견인할 요인들”이라며 이같이 밝혔다.

이어 “1분기 영업이익은 전 분기 대비 60.4% 증가한 6872억원으로 시장 기대치(6000억원)를 상회할 것으로 예상된다”며 “금(+16.7%), 은(+49.0%), 구리(+15.1%) 등 주요 메탈 가격 상승과 판매 호조가 실적을 견인할 것”이라고 설명했다.

그는 “은 가격이 온스당 1달러 상승 시 연간 영업이익이 100~120억원 증가하는 구조”라며 “올해 은 평균 가격을 80달러 수준으로 가정하면 은 하나만으로도 연간 약 4000억원의 증익이 가능하다”고 분석했다.

또한 “최근 가격이 급등한 황산은 매출 비중은 3~4% 수준이지만, 매출총이익률이 40~50%에 달해 가격 상승이 지속될 경우 2분기부터 유의미한 실적 기여가 가능하다”고 덧붙였다.

중장기 성장성에 대해서도 긍정적인 평가가 이어졌다. 박 연구위원은 “금속 가격 상승이 멈추더라도 가격 절대 레벨은 여전히 높고 환율도 우호적인 환경”이라며 “SMC, 황산, 구리 등에서의 실적 개선이 더해질 경우 2분기에도 5000억원대 영업이익 달성이 가능할 것”이라고 전망했다.

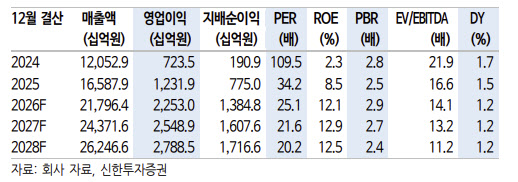

한편 신한투자증권은 고려아연의 2026년 영업이익을 2조2530억원으로 전년 대비 82.9% 증가할 것으로 추정했다.

|

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)