|

삼정KPMG의 ‘트럼프 OBBBA 세법 개정에 따른 국내 기업 고려사항’ 보고서에 따르면, 바이든 행정부 시기 도입된 전기차 세액공제(최대 7500달러) 등 일부 청정에너지 관련 세제 혜택이 조기 종료된다. 이에 따라 관련 산업의 한국 기업들은 단기적으로 설비 투자 및 수출 전략을 조정하고, 장기적으로 대체 보조금이나 주정부 지원 프로그램 활용을 검토해야 한다.

반도체 생산 시설에 대한 투자 세액공제율은 기존 25%에서 35%로 상향됐으며, 배터리 등 첨단제조생산세액공제(AMPC)의 조기 종료 및 세액공제 양도 제한 규정은 최종 법안에서 제외됐다.

이자비용 공제 한도 산정 기준이 EBIT(이자·세금 차감 전 영업이익)에서 EBITDA(이자·세금·상각 전 영업이익)로 변경되고, 적격 자산에 대한 100% 일시상각 제도가 재도입됐다. 미국 내 연구개발(R&D) 비용 자본화 요건이 완화돼 미국 내 투자가 촉진되고 미국 진출 기업의 경쟁력이 한층 강화될 것으로 예측된다.

트럼프 행정부 1기 때 도입된 △GILTI(Global Intangible Low-Taxed Income) △FDII(Foreign-Derived Intangible Income) △BEAT(Base Erosion and Anti-Abuse Tax) 등 주요 국제조세 제도가 일부 개정돼 유효세율이 조정됐다. 보고서는 미국에 진출한 한국 다국적기업(MNC)은 글로벌 운영 유연성을 확보하고 해외 소득에 대한 세 부담을 줄일 방안을 모색해야 한다고 조언했다.

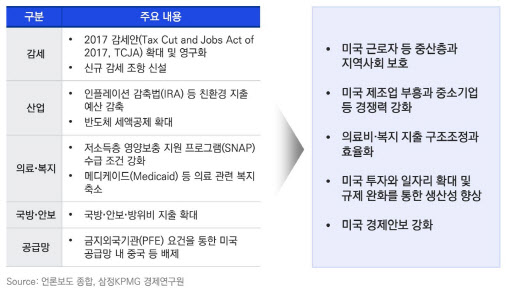

또한, OBBBA는 ‘금지외국기관’(PFE, Prohibited Foreign Entity) 제한 규정을 신설했다. PFE 또는 해당 기관으로부터 일정 비율 이상 원자재를 조달하는 기업은 미국 내 세액공제 혜택이 제한된다. 미국에 진출한 한국 기업은 중국 등으로부터의 공급망 조달에 제약을 받을 수 있으나, 미국 시장에서의 ‘탈중국화’로 인한 경쟁력 확보 기회도 기대할 수 있다.

삼정KPMG는 이번 개정이 미국 내 제조업 중심의 한국 기업에는 전반적으로 유리하게 작용할 것으로 전망했다. 특히 미국 내 공장 설립이나 설비 투자(CAPEX)를 계획 중인 국내 기업은 R&D 비용의 전액 비용 처리 허용, 보너스 감가상각 확대 등으로 인해 세 부담 완화 효과를 누릴 가능성이 크다. 반면, 미국 내 생산 및 연구개발 거점이 없는 기업은 상대적으로 높은 세 부담과 원가 경쟁력 약화에 직면할 수 있다. 따라서 중장기적으로 미국 내 생산시설 확보, 합작법인 설립, 연구기지 유치 등 실물 인프라 확충 전략을 종합적으로 검토해야 한다.

오상범 삼정KPMG 부대표는 “국제조세 유효세율 변화로 한국 MNC들은 미국 법인을 글로벌 사업 운영 거점으로 재정립할 수 있는 기회를 찾아야 하며, 무형자산(IP) 관리, 소득 집중 전략, 글로벌 공급망 재편과 연계한 세무 전략을 적극적으로 수립해야 한다”고 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)