|

이 팀장은 “위안화 국제화 추세에 대응하고, 원화 무역결제 활성화 등을 위해 원-위안화 직거래 시장을 육성할 필요가 있다”고 말했다. 홍콩, 영국, 싱가포르 등도 위안화 직거래를 통해 위안화 역외허브를 구축하기 위해 경쟁하고 있다.

무역·금융거래 등에서 수출입기업 및 금융기관의 환전수수료 등 거래 비용이 낮아지고, 새로운 영업 기회가 만들어질 수 있을 것으로 내다봤다. 무역결제 통화가 다양해짐으로써 달러에 대한 의존도도 낮아질 전망이다.

원-위안화 직거래 시장이 성공적으로 안착되기 위해선 위안화가 안정적으로 공급돼야 한다. 이 팀장은 “상당 크기의 원-위안 거래수요가 잠재해 있다”며 “대중 무역흑자 기조에 따라 국내에 위안화가 공급될 가능성이 있다”고 밝혔다. 지난해 한·중 무역규모는 2289억달러인데다 628억달러 무역흑자를 기록하고 있다.

그는 “위안화 투자(RQFII) 및 위안화 청산결제체제(청산은행) 등 위안화 활용도 제고를 위한 거래 및 결제 인프라 구축이 함께 추진되고 있다”며 “기업 및 시장참가자들의 관심이 높다”고 밝혔다.

한·중 정상회담에서 원-위안화 직거래와 함께 패키지로 합의된 위안화적격해외기관투자자(RQFII)쿼터, 청산은행(중국 교통은행 서울지점에서 결제대금 처리) 등이 유기적으로 진행될 경우 시너지를 낼 수 있을 것이란 분석이다. RQFII는 중국 밖에 있는 위안화가 중국 내 채권 및 주식시장에 투자할 수 있는 자격으로 우리나라는 800억위안, 13조450억원 가량의 규모를 중국 내에 투자할 수 있는 자격을 부여받았다. 국내로 유입된 위안화가 다시 중국 내로 투자할 수 있게 돼 투자수요로서 위안화의 활용도가 높아질 수 있단 설명이다.

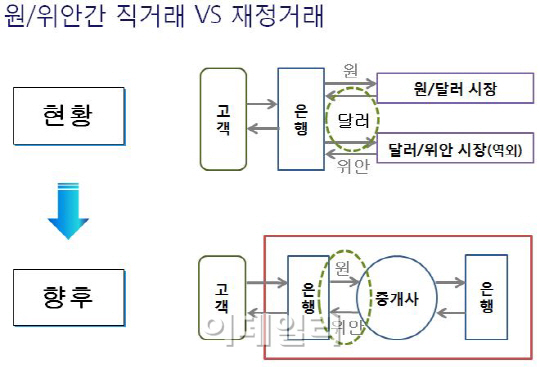

원-위안화 직거래의 성공 가능성은 과거 실패했던 원-엔화 직거래 사례와도 차별된다는 게 이 팀장의 설명이다. 원-엔화 직거래 시장은 1996년 10월 개설됐으나 4개월 만에 폐쇄됐다. 원-엔화 거래 규모가 개설 당시 일평균 4억엔에 불과했다. 문을 닫기 한 달 전엔 1억9000만엔 정도로 내려앉았다. 국내에서 거래되는 엔화가 절대적으로 부족했기 때문이다. 대중 무역거래 비중은 지난해 1~9월 27.0%인데 비해 1996년 대일 무역거래 비중은 16.9%에 불과했다. 차라리 원화를 달러로 바꾸고 그것을 다시 엔화로 바꾸는 거래가 상대적으로 더 효율적이었을 정도였다.

다만 달러-엔의 국제거래 비중은 지난해 17%인데 비해 달러-위안화의 비중은 2%에 불과하다. 또 원-위안화 직거래 시장이 우리나라에 먼저 개설되고 중국엔 향후 시장 개설 여건이 마련된 이후에야 개설되는 한계점도 있다. 현재 우리나라의 외국환거래규정은 비거주자들의 국내 원화계좌 간 이체를 허용하지 않고 있다. 원화는 우리나라에서만 거래될 뿐, 해외에서 거래되는 것이 허용되지 않는 셈이다. 중국에 시장을 개설하려면 외국환거래규정을 개정해야 하는데 이럴 경우 원화 변동성이 커지는 문제가 있어 고민이 더 필요한 부분이다.

이 팀장은 연내 원-위안화 중개거래 시스템을 개설할 방침이라고 밝혔다. 현재 서울외국환중개 등을 통해 달러-원이 거래되는 것과 유사한 방식이다. 또 지난 달 초 개설된 ‘원-위안화 직거래 시장 개설 TF’에서 시중은행을 대상으로 시장조성자를 선정할 계획이다. 시장조성자는 원-위안화 직거래 시장의 정착을 위해 일정량의 위안화 매수 또는 매도하는 역할을 할 전망이다.

![[위안화직거래포럼]이승헌 한은 팀장 "원-위안화 거래수요 잠재"(상보)](https://image.edaily.co.kr/images/Photo/files/NP/S/2014/08/PS14082500415t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)