|

그러나 세액공제 적용되면서 보장성보험 12만원(100만원x12%), 연금저축보험 48만원(400만원x12%)이 자신이 내야 할 세금에서 제해진다. 즉 기존까지는 총 내야 할 세금에서 최대 500만원까지 소득공제를 받았다면, 내년부터는 최대 60만원까지 세액공제를 받는다는 얘기다.

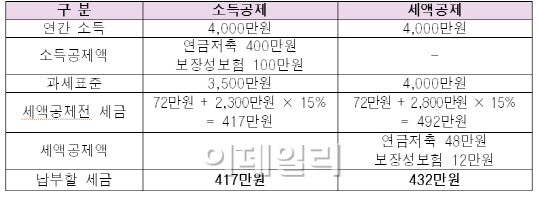

개정 전후의 세금 부담을 살펴보면 연소득 4000만원의 근로자가 연간 연금저축 400만원, 연간 보장성보험 100만원의 보험료를 낸다고 가정하면 기존에는 500만원을 소득공제 받아 417만원의 세금을 냈다.

하지만 내년부터 15만원이 늘어난 432만원을 내야 한다(표 참조). 단 인적공제 등 다른 소득공제는 없는 것으로 가정한다. 같은 조건으로 연소득 6000만원의 경우 60만원, 연소득 1억원의 경우 115만원의 세금 부담이 더해진다.

생명보험사 관계자는 “연소득 1500만원 미만인 근로자를 제외하고 모든 근로자의 세금 부담이 늘어나는 셈”이라며 “1500만원 미만 근로자는 약 3만원 정도의 세금 부담이 줄어들 것”이라고 말했다.

한편 노령자가 연금계좌에서 의료비를 인출할 때 연금수령으로 인정한다. 연금수령요건을 충족하지 못하고 인출하는 금액에 대해 연금소득세보다 높은 세율의 기타소득세를 부과하지만, 65세 이후 의료비 목적으로 인출하는 금액은 연금소득세를 과세한다.