.png)

.png)

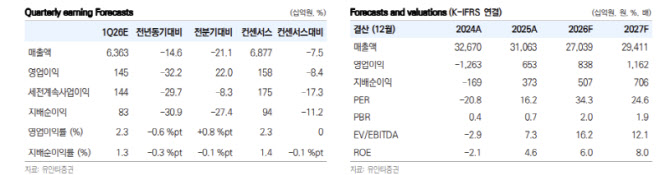

김도엽 유안타증권 연구원은 “2026년 1분기 연결 매출액은 전년 동기 대비 14.6% 감소한 6조3634억원, 영업이익은 32.2% 감소한 1450억원(영업이익률·OPM 2.3%)으로 영업이익 기준 컨센서스 1403억원에 부합할 전망”이라고 밝혔다. 이어 “매출은 2023년 주택 착공 감소 영향으로 소폭 부진할 것으로 보인다”고 설명했다.

수주 측면에서는 원전 프로젝트를 중심으로 한 성장성을 강조했다. 김 연구원은 “약 60억달러 규모의 Palisades SMR은 2분기 수주가 예상되며, 약 400억달러 규모의 Fermi America 대형 원전은 FEED 종료 이후 올해 하반기 EPC 계약 체결이 기대된다”고 분석했다. 또 “약 145억달러 규모의 불가리아 코즐로두이 원전(약 145억달러)은 4분기 FID가 전망된다”고도 덧붙였다.

그러면서 “각 프로젝트의 현대건설 지분을 50%로 가정 시 이들 파이프라인을 합산해 약 45조의 수주가 기대된다”며 “향후 추가적인 팀코리아향 원전 수주가 가시화될 경우, 추정치 상향이 전망된다”고 강조했다.

한편 중동 리스크에 대해서는 제한적이라고 평가했다. 이란 전쟁에도 가이던스 달성에 큰 영향을 주지 않는다는 분석이다.

그는 “현재 중동 프로젝트는 중단 없이 정상 진행 중이며, 매출 및 수주잔고 내 비중이 10~20% 수준”이라며 “아울러 수주잔고 비중이 매출 비중보다 낮기에 추후 영향은 더 줄어들 것”이라고 전망했다.

더불어 “아미랄, 자프라, WIP 등 이미 진행 중인 중동 프로젝트는 진행률이 50% 이상으로 물류에 큰 영향을 받지 않을 것”이라면서 “건자재 또한 주요 품목별들의 경우 대체품 수급 계획을 마련 중으로, 추후 전사적인 원가율에도 큰 영향은 없을 것”이라고 짚었다.

|