.png)

한승한 SK증권 연구원은 “북미 대규모 LNGC 수주를 통한 상선 부문의 견조한 펀더 및 이익 개선세는 유지될 것으로 예상한다”며 “HD현대미포와의 합병 이후 시너지 극대화를 통해 미 함정뿐만이 아닌 페루, 포르투갈, 필리핀, 사우디 등 여러 국가의 함정 수주 이어가며 방산 부문의 구조적 성장으로 이어질 것”이라고 말했다.

|

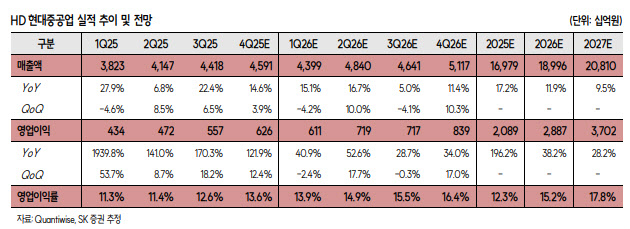

조업일수 감소에도 선가 상승 및 생산성 향상 효과로 탑라인은 오히려 전 분기 대비 6.5% 증가했다. 영업 이익단에서 일회성 요인으로 2023년에 인도한 호위함 정산 158억원 환입, 임단협 및 합병 격려금 186억원, 해양 부문 공사 추가 비용에 따른 비용 250억원이 발생했다.

2분기 기준 상선 부문 수주 연도별 매출 비중은 2021년 2%, 2022년 65%, 2023년 31%, 2024년 이후 2%였으나, 3분기 기준 2021년 2%, 2022년 43%, 2023년 47%, 2024년 이후 8%로 저가 물량 소화 및 고선가 건조 비중 확대에 따른 이익 개선세 지속되는 중이다.

한미 관세 협상 타결 이후 조선 3사 그룹 주도 아래 미국 시장 진출 및 마스가 펀드의 구체적인 투자안 발표, SHIPS Act 및 미 해군 준비태세 보장법 승인 혹은 우회적 행정명령 발표, 이후 관련 예산 편성 및 헌팅턴잉걸스(HII)와의 협력 기반으로 미국 상선과 함정 수주 가능성을 키울 것이며, 한 연구원은 이를 통한 리레이팅 및 주가 상승 여력이 충분하다고 판단했다.