|

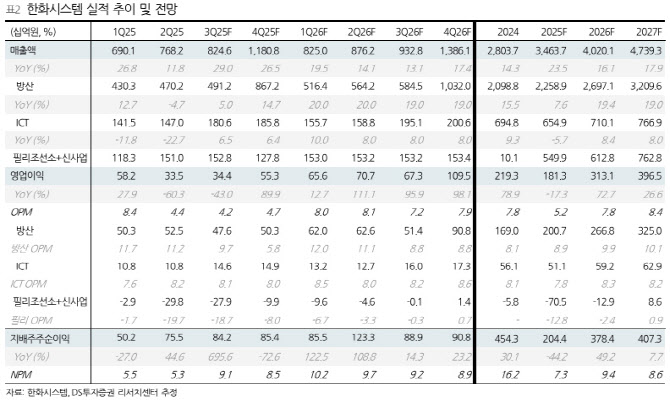

이어 “방산 부문 영업이익은 476억원으로 전년 동기와 유사할 전망이다. 사우디, UAE 향 M-SAM Ⅱ MFR 등 수익성 높은 수출 매출 인식이 이어질 예정이며 영업이익률은 9.7% 수준으로 예상한다”고 부연했다.

강 연구원은 “동사는 L-SAM 국내 양산을 본격 착수했다. L-SAM은 UAE가 M-SAM Ⅱ 계약 당시부터 관심을 보여온 만큼 이르면 2026년 말 수출 실행 가능성이 있다”며 “L-SAM에서 동사 매출 비중은 약 30%(약 1.6조원)로 추정하며 수주잔고 내 수출 비중 우상향에 크게 기여할 전망”이라고 내다봤다.

그는 “아울러 개발 중인 K2 전차용 ASP(능동방호시스템)레이더의 성장성에 주목한다. ASP는 대전차 미사일·드론 위협을 무력화하는 핵심 방어 체계로 현대전에서 중요성이 확대되고 있다”며 “동사는 2026년까지 시험 개발을 마치고 2027년부터 양산을 개시할 계획이다. 추후 동사가 개발한 ASP 레이더 장착 K2 전차의 양산이 본격화될 경우 K2 전차에서 동사의 매출 비중은 두 자릿수 후반까지 상승할 것으로 예상한다”고 강조했다.

그러면서 “올해에는 필리조선소 정상화 과정에서 인력 파견비, 충당금 재설정 등이 반영되며 연간 705억원의 적자가 예상된다. 다만 26년부터 CV선 3척과 한화쉬핑에서 발주한 MR탱커 10척 건조가 차례로 시작되며 분기별 흑자 전환 속도가 가팔라질 전망”이라고 분석했다.

아울러 “최근 거론되는 중국발 필리조선소 제재 이슈의 직접적 악영향은 제한적이다. 필리조선소는 중국과 사업 연관성이 전혀 없고 철강 거래 규모도 미미하다. 오히려 이번 이슈는 필리조선소의 미국 내 전략적 중요성을 재확인하는 계기가 됐으며 ‘MASGA’(마스가) 협상 진전에 따른 보조금 등 정책적 수혜 가능성에 주목할 시점”이라고 덧붙였다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)