|

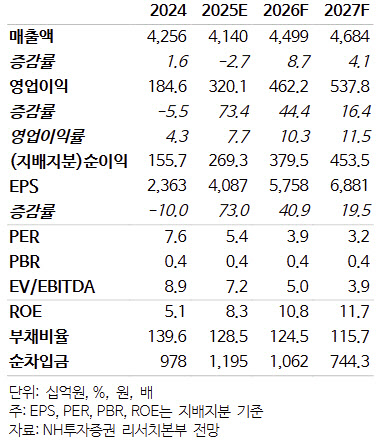

이에 2분기 매출액은 1조원(전년 대비 6%↓), 영업이익은 731억원(36%↑)으로 컨센서스에 부합할 것으로 봤다. 그는 “수원 아이파크 11, 12단지 인도 매출 인식 시점이 3분기 이후로 지연되면서, 당초 예상 대비 주택(자체) 부문 매출은 감소하겠으나 공정 촉진 등으로 주택(외주)부문 매출 증분이 이를 상쇄할 것”이라고 했다.

.png)

|

주요 뉴스

ⓒ종합 경제정보 미디어 이데일리 - 상업적 무단전재 & 재배포 금지

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)