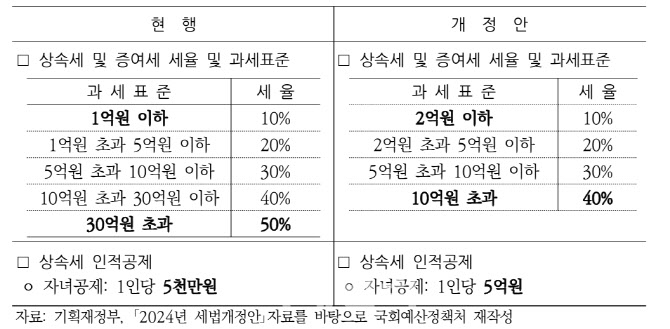

5일 국회예산정책처의 ‘2024년 세법개정안 분석’ 보고서를 보면 예정처는 상속세의 자녀공제 한도 인상에 따라 2025~2029년 총 8조 4631억원, 연평균 1조 6926억원의 세수가 감소할 것으로 전망했다.

이는 기획재정부가 전망한 수치보다 연평균 1404억원, 향후 5년간 총 7019억원 많은 규모다. 기재부는 2025~2029년 총 7조 7612억원, 연평균 5522억원의 세수 감소를 전망했다. 기재부는 2021~2023년 상속세 과세자료를 바탕으로 추산했지만, 예정처는 그보다 넓은 2019~2023년 자료를 활용해 피상속인별 자녀수 등을 따져 추계했다.

예정처는 자녀공제액 인상이 중산층·다자녀 상속세 세부담 완화에 부합하는 측면이 있다고 판단하면서도 급격한 인상엔 우려를 표했다.

정부안대로면 향후엔 모든 자녀공제 대상자가 자녀공제를 선택하고, ‘무조건’ 적용되는 기초공제 2억원을 추가로 공제 받게 된다. 자녀, 배우자 등을 따지지 않는 일괄공제 한도인 5억원보다 공제 규모가 커질 수밖에 없다. 현행 상증세법은 5억원 또는 ‘인적+기초공제액’ 중 큰 금액을 일괄공제토록 하고 있는데, 정부안으로 ‘인적+기초공제액’이 큰폭으로 늘면 일괄공제 5억원 제도는 자녀가 없는 배우자만 적용돼 사실상 사문화된다는 게 예정처의 지적이다.

실상 정부의 이러한 자녀공제 한도 인상안은 여야 의원들도 내놓지 않았던 파격안이다. 현재 국회에 계류돼 있는 상증세법안들을 보면 인적공제 가운데선 배우자 공제한도를 상향 조정하는 안이 대부분으로, 자녀공제 인상안은 한도를 5000만원에서 1억원으로 조정하는 김은혜 국민의힘 의원안뿐이다.

예정처는 자녀공제를 한번에 큰폭으로 인상하기보다는 일정 범위 내에서 점진적으로 인상할 것을 주문했다. 그러면서 “상속세 세부담 완화 관점에서 자녀공제 조정안보다는 기초공제 및 일괄공제액 인상을 고려해볼 필요가 있다”고 지적했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)