|

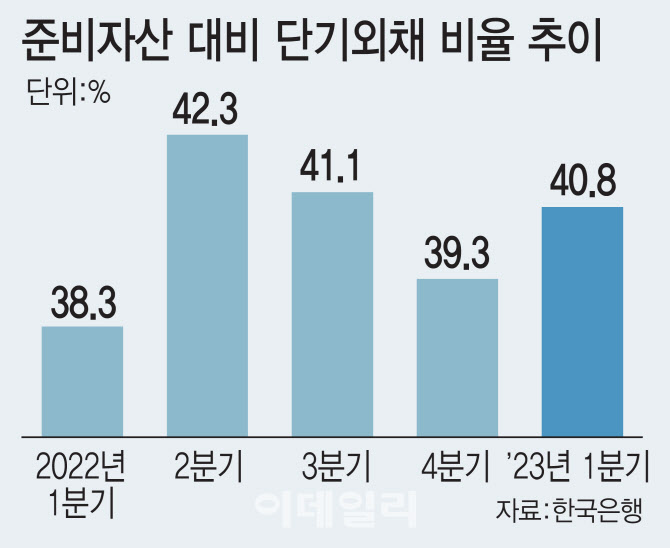

단기외채 비율이 늘어난 것은 외환보유액이 늘었음에도, 은행의 단기차입금이 더 크게 확대된 데 기인한다. 분모인 준비자산이 4261억달러로 전분기 대비 29억달러 늘어났지만, 분자인 단기외채가 1737억달러로 72억달러 늘었다. 단기외채가 늘어난 것은 3월 중순 이후 일시적인 차익거래유인(내외금리차-스와프레이트)이 확대되면서 외은 지점을 중심으로 단기 차입이 늘어난 영향이 컸다.

한은 관계자는 “3월 은행권 불안 사태로 일시적으로 글로벌 시장 전체로 달러 공급이 위축됐었다. 수요 대비 공급이 부족하다 보니 일시적으로 스와프레이트가 크게 하락했고, 이에 따라 차익거래유인이 확대됐다”며 “외은 지점이 본점에서 단기로 자금을 차입한 뒤 외환스와프를 활용해 원화 채권을 사는 형식으로 거래하면 환위험 없이 일정 수익을 얻을 수 있기 때문”이라고 설명했다.

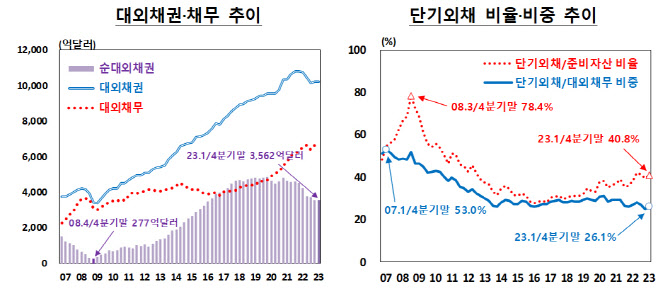

올 1분기 장기외채는 전분기 대비 75억달러 줄어든 4913억달러를 기록했다. 국고채 및 통안채 등 일반정부와 중앙은행의 부채성증권이 각각 68억달러, 22억달러 줄어든 영향이다.

전체 대외채무 대비 단기외채 비중은 26.1%로 전분기 대비 1.1%포인트 상승했다. 지난해 2분기(27.9%) 이후 3분기(26.8%)·4분기(25.0%) 감소세를 보였지만, 3분기 만에 증가 전환했다. 분모인 대외채무는 6650억달러로 3억달러 감소한 것에 비해, 분자인 단기외채가 72억달러 늘어난 영향이다.

다만 한은은 우리나라의 대외지급능력과 외채건전성 측면에서의 대외건전성은 양호한 편이라고 평가했다. 유복근 한은 국외투자통계팀장은 “1분기 단기외채 비율이 증가했지만, 글로벌 금융위기 당시인 2008년 3분기(78.4%)에 비해 크게 낮은 수준이고, 지난해 2·3분기 보다도 낮다”며 “우리나라는 명목 국내총생산(GDP) 대비 40% 이상의 순대외금융자산을 보유하고 있고, 2000년부터 순대외채권국이며 외환보유액도 세계 9위 수준”이라고 강조했다.

올 2분기 단기외채비율 하락 흐름도 전망됐다. 유 팀장은 “5월, 6월 관련 지표 동향을 좀더 지켜봐야겠지만, 4월 모니터링 결과 차익거래 유인이 해소되면서 외은지점의 차입이 줄어듦에 따라 단기외채가 감소하고, 외환보유액은 늘어 단기외채 비율이 소폭 하락할 것으로 파악된다”고 설명했다.

|

우리나라의 순대외금융자산(대외금융자산-대외금융부채)은 17억달러 증가한 7730억달러를 기록했다. 순대외금융자산은 지난해 3분기 8107억달러를 기록하며 역대 최대치를 찍은 뒤 4분기(7713억달러) 큰폭으로 감소했다가 올해 소폭 증가했다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)