.png)

위해주 한국투자증권 연구원은 “대부분 투자자는 주가 측면에서 유일한 리스크로 미국 정책 불확실성을 꼽았다”며 “정책 불확실성 해소 후 가장 빨리 재평가될 기업”이라고 말했다.

|

다만, 의약품 관세 측면에서도 단기~장기 리스크 최소화 방안을 마련했기 때문에 손익 변동은 제한적이리라고 판단했다.

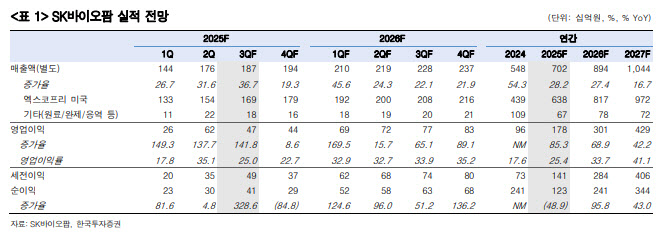

그는 올 하반기에도 엑스코프리 기반의 탄탄한 실적을 전망했다. 올해 매출액은 전년 대비 28% 증가한 7018억원, 같은 기간 영업이익은 1785억원(OPM 25%)을 기록하리라고 전망했다. 엑스코프리 매출액 추정치는 전년 대비 45% 증가한 6380억원이다. 가이던스인 4억 2000만~4억 5000만달러의 상단을 초과 달성할 것으로 봤다.

뇌전증 시장 내 엑스코프리 브랜드 파워가 강화되고 있다는 점에도 주목했다. 먼저 경쟁 현황이 우호적이라는 평가다. 유일한 경쟁약 브리비액트의 제네릭 진입 시점이 내년 2월 예정이라 브랜드 파워를 유지할 신약은 엑스코프리가 유일하다고 봤다.

처방건수(TRx)와 신규 환자 처방건수(NDRx) 증가 추이를 보면 시장 변화는 이미 시작됐다는 게 위 연구원의 판단이다. 특히 1분기 말 기준 NDRx는 1800건으로 기존 1500~1600건 대비 한 단계 레벨업됐다고 봤다.

SK바이오팜의 영업력도 강화되고 있다는 평가다. 목표했던 선순위 처방 마케팅 효과와 DTC 광고 성과가 하반기 매출 증가 요인으로 작용할 것으로 전망했다.

하반기엔 엑스코프리 및 기업 가치 상승 모멘텀을 예상했다. 단기적으로 엑스코프리 전신발작(PGTC) 임상 3상 결과 발표를 주목했다. 이는 정식 승인 전 PGTC 환자 대상 오프라벨 처방을 늘릴 수 있는 요인이라는 평가다. 세컨 프로덕트 도입은 협상이 길어지고 있지만, 연내 조율을 완료해 내년부터 가시적인 실적 상승에 기여하는 것을 목표하고 있다.

한편 엑스코프리 제네릭 진입 시점도 합의에 따라 추정(2032년 11월) 대비 2~3년가량 늦어질 수 있다고 봤다. 이그니스 테라퓨틱스(제품 및 파이프라인을 현물 출자해 지분 41% 확보)의 HKEX 상장 준비가 시작되어 상장 후 보유 지분만큼의 지분법 가치 상승도 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)