.png)

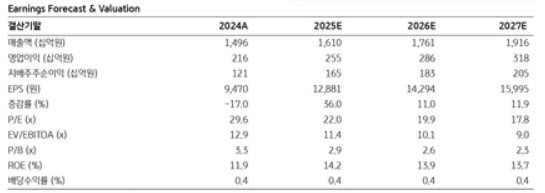

김혜민 KB증권 연구원은 “국내 에페글레나타이드의 경우 임상3상이 오는 9월 종료되고 탑라인 결과 도출이 연말 내 가능할 것으로 예상돼 내년도 하반기 출시를 목표로 순항 중”이라며 “국내 비만 시장의 경우 약 4000억원 규모에 높은 한 자릿수의 연평균성장률(CAGR)을 보이고 있다”고 설명했다.

이어 “최근 미국 당뇨학회 ‘ADA 2025’에서 발표한 삼중작용제 LA-TRIA 임상 1상, 차세대 비만치료제 LA-UCN2 전임상 결과 모두 고무적이라고 판단한다”며 “실제 위고비 등을 투약하고 있는 환자에게 제일 체감이 큰 부분은 단순 체중감량이 아닌 부작용의 심각성 여부임을 감안하면 이번 데이터를 통해 보여준 내약성은 충분히 매력적”이라고 판단했다.

올해 연결기준 매출액은 전년 대비 1% 오른 3820억원, 영업이익은 1.5% 내린 572억원을 전망했다. 각각 컨센서스를 3.8%, 0.6% 소폭 하회하는 수준이다.

김 연구원은 “실적 회복이 예상보다 지연되는 감이 있지만 R&D 순항과 함께 호흡을 중장기적인 관점으로 가져간다면 현재 주가 수준은 매력적인 구간”이라고 평가했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)