|

경제위기에서 은행의 역할을 묻는 질문(복수응답)에는 ‘경제활성화 및 기업지원’이라는 응답이 57.3%로 가장 많았다. 반면 은행이 추구하는 최우선 가치(복수응답)를 묻는 질문에는 ‘은행의 이익창출(70.0%)’이 가장 많은 응답을 보여 은행이 주로 이익창출에 집중하고 있다고 생각하는 것으로 나타났다.

최근 고금리·고물가·고환율 등 3고 상황에서 은행권이 역대 최대 이자이익을 거둔 가운데 조사기업의 15%는 이자이익이 ‘경제활성화 및 기업지원에 사용됐을 것’이라고 응답했다. 반면 ‘그렇지 않다’고 생각하는 응답은 52%로 ‘그렇다’고 생각하는 응답에 비해 3배 이상 높았다.

반면 ‘은행의 임직원 성과급 지급에 사용됐을 것’이라고 묻는 질문에는 ‘그렇다’고 답변한 응답이 80.3%에 달했다. 은행의 이자이익이 경제활성화와 기업지원보다 주로 은행 임직원을 위해 사용됐다고 생각하는 것으로 조사됐다.

은행의 중소기업 대상 상생금융에 대해서는 대부분 모르거나 이용하지 못한 것으로 나타났다. 상생금융은 금리인하, 변동·고정금리 변동 옵션, 원금상환 지원, 연체이자율 감면 등을 일컫는다.

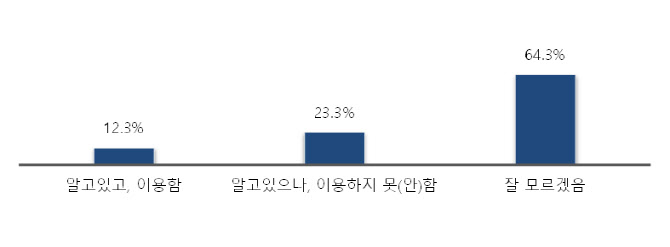

상생금융 인지도 조사에서 조사기업들은 △잘 모르겠음(64.3%) △알고있지만 이용하지 않거나 이용하지 못했다(23.3%) △알고 있고 이용했다(12.3%) 순으로 응답했다. 중소기업의 상생금융 인지도가 낮으며 이용률 또한 저조한 것으로 해석된다.

중소기업 대상 상생금융을 알고 있었지만 이용하지 못한 이유(복수응답)는 ‘일반 대출 대비 장점 없음(42.9%)’, ‘까다로운 자격요건(35.7%)’ 순으로 조사됐다. 중소기업 상생금융 실효성 제고를 위한 고민이 필요하다는 지적이다.

상생금융제도 활성화를 위해 필요한 것(복수응답)에는 △은행의 적극적 제도 안내(69.0%) △상생금융지수 평가 및 공시(우수은행 인센티브 부여)(45.0%) △상생금융지수 법제화 및 강제이행(42.3%) 순으로 응답했다. 민간(은행)의 노력과 더불어 공적 부문의 균형 있는 역할이 필요한 것으로 해석된다.

이민경 중기중앙회 정책총괄실장은 “중소기업의 상생금융 이용률이 12.3%에 불과한 것으로 나타났다”며 “중소기업이 체감하고 쉽게 접근할 수 있는 상생금융제도 도입이 필요하다”고 말했다. 이어 “오는 18일에 중소기업 상생금융지수 도입을 위한 토론회를 개최할 예정”이라며 “상생금융지수를 통해 중소기업 금융환경 개선뿐만 아니라 은행도 함께 성장할 수 있도록 다양한 의견을 들을 것”이라고 덧붙였다.

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)