|

SK피아이씨글로벌은 지난해 4분기부터 4개 분기 연속 영업손실을 지속하고 있다. 올해 3분기 누적으로는 영업손실 규모가 443억원까지 확대됐다. 중국에서의 대규모 증설 등 수급 저하에 따른 스프레드 축소로 프로필렌옥사이드(PO) 제품은 지난해부터 영업적자로 전환했고, 올 들어서는 최종 다운스트림 제품인 프로필렌글리콜(PG)의 판매단가 하락 폭도 확대됐다.

김호섭 한신평 연구원은 “게다가 2022년 8월부터 직접 사업으로 전환한 SM 또한 업황 부진의 영향으로 영업손실 기조가 지속되며 전체 수익성 저하의 주요 원인이 되고 있다”고 꼬집었다.

SK피아이씨글로벌은 일부 스틸렌모노머(SM) 물량에 대한 임가공 판매 전환, PO·PG 생산최적화 및 원가절감 등을 통해 수익성을 방어한다는 전략이다. 다만 글로벌 경기침체 기조로 건설·가전·IT 등의 다운스트림 수요도 부진할 전망이어서 중단기적으로 수익성 약세 기조가 이어질 것으로 내다봤다.

재무부담도 확대되는 추세다. 특히 올해 영업손실 발생과 운전자금 부담 등으로 9월 말 순차입금 규모만 2816억원으로 집계됐다.

김 연구원은 “투자부담 감소에도 불구하고(향후 연간 100억원 수준의 경상투자만 계획), 업황 부진에 따른 더딘 이익창출력 회복세, 높은 배당금 지급 부담 등을 감안하면 중단기적으로 이익창출력 대비 과중한 재무부담 수준이 이어질 것”이라고 밝혔다.

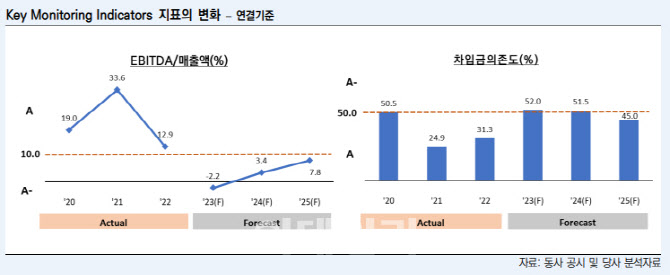

한신평은 SK피아이씨글로벌의 등급 하향 조정 검토 요인으로 ‘주력 제품 수급구조 변화 및 사업경쟁력 약화로 실적 저하’, ‘별도기준 상각전영업이익(EBITDA)/매출액 지표 10% 미만’, ‘별도기준 차입금의존도 50% 지속적 초과’ 등을 제시했다.

|