.png)

|

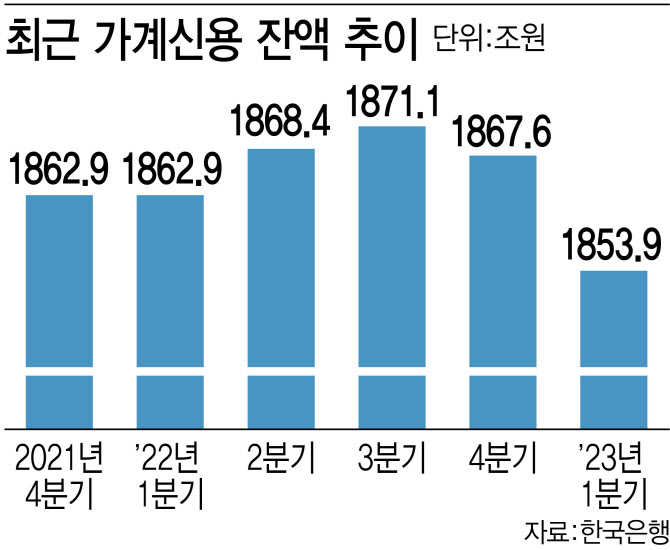

한국은행이 23일 발표한 ‘2023년 1분기 가계신용(잠정)’에 따르면 지난 1분기말 가계신용 잔액은 1853조9000억원으로 직전 분기 대비 13조7000억원(-0.7%) 줄었다. 2개 분기 연속 감소세로, 2002년 통계 편제 이래 가장 크게 줄어든 수준이다. 직전 최대 감소 기록은 지난해 4분기(-3조6000억원)였다. 가계신용의 전년 동기 대비로도 9조원(-0.5%) 감소해 역대 처음으로 감소했다.

가계신용은 일반 가정이 은행 등 금융기관에서 대출을 받거(가계대출)나 외상으로 물품을 산 대금(판매신용) 등을 모두 합한 금액이다.

가계신용의 대부분을 차지하는 가계대출 감소폭이 컸다. 1분기 가계대출 잔액은 1739조5000억원을 기록하며 직전 분기 대비 10조3000억원(-0.6%) 줄었다. 이 역시 역대 최대 감소폭이다. 지난해 3분기(-3000억원), 4분기(-7조5000억원)에 이은 3개 분기 연속 감소세다. 1년 전과 비교해도 16조8000억원(-1.0%) 감소해 역대 최대로 줄었다.

가계대출이 역대 최대 감소폭을 보인 것은 주택담보대출이 증가폭이 확대됐지만, 기타대출이 2007년 통계 편제 이래 최대 감소폭을 보인 영향이 컸다. 기타대출은 정부와 금융기관의 가계대출 총량 규제 등 대출 관리, 기준금리 인상 등에 따른 대출금리 상승과 연초 상여금 유입에 따른 대출금 상환 등으로 직전 분기 대비 15조6000억원(-2.1%) 감소했다. 6개 분기 연속 감소세다. 1년 전 대비로도 42조원(-5.5%) 줄어 감소폭이 역대 가장 컸다.

반면 주담대는 5조3000억원(0.5%) 늘며 지난해 4분기(4조7000억원)보다 증가폭이 확대됐다. 박창현 경제통계국 금융통계팀장은 “전세자금대출 감소에도 불구하고 정책모기지 취급 증가와 주택거래 개선 등으로 개별 주담대를 중심으로 늘었다”고 설명했다. 전국 주택 매매거래량은 지난해 4분기 9만1000호에서 올 1분기 11만9000호로 증가했다.

신용카드 결제 등 판매신용 잔액은 1분기 114조4000억원으로 직전 분기 대비 3조4000억원(-2.9%) 줄었다. 2020년 4분기(-2000억원) 이후 9개 분기만의 감소 전환이다. 이는 연말 소비 증가에 따른 계절요인이 사라지고 신용카드사들이 무이자 할부기간을 단축하는 등 할부혜택을 축소함에 따라 신용카드 이용이 축소한 데 기인한다.

가계부채와 판매신용이 동반 감소한 것은 사상 처음이다.

기관별로 보면 1분기 예금은행, 비은행예금취급기관 대출잔액이 모두 역대 최대로 줄었다. 예금은행 대출잔액은 정책모기지 양도, 신용대출 감소 영향으로 직전 분기 대비 12조1000억원(-1.3%) 감소한 890조5000억원을 나타냈다. 저축은행 등 비은행예금취급기관도 부동산대출 리스크 관리 강화 등으로 9조7000억원(-2.8%) 줄며 335조7000억원을 기록했다. 반면 기타금융기관의 대출잔액은 주택관련 대출 증가, 정책모기지 양수, 주식관련 대출 확대 등 영향으로 11조5000억원(2.3%) 늘어난 513조3000억원을 기록하며 1개 분기 만에 증가 전환했다.

|

이같은 가계대출 감소세가 올 2분기에도 이어질지는 미지수다. 대출금리 하락세와 부동산 거래가 회복되는 조짐을 보이고 있기 때문이다.

박창현 팀장은 “4월 금융기관 가계대출은 전분기 대비 2000억원 증가해 지난해 8월 이후 처음으로 증가 전환했다”며 “전체적인 흐름을 언급하긴 이른 시점이지만 부채축소는 다소 둔화하지 않을까 생각한다. 이 과정에서 영향을 미칠 수 있는 요인은 최근 대출금리 하락세와 부동산 거래 회복 흐름 등”이라고 전망했다.

판매신용 역시 감소세를 이어갈지 불확실성이 크다. 박 팀장은 “4월 개인 신용카드 이용액은 1분기 월 평균 금액보단 조금 더 높은 수준”이라며 “조금 더 추이를 지켜봐야 하겠지만, 최근 대면 활동이 늘어날 것으로 보이는 부분도 판매신용에 영향을 주지 않을까 생각한다”고 말했다.