|

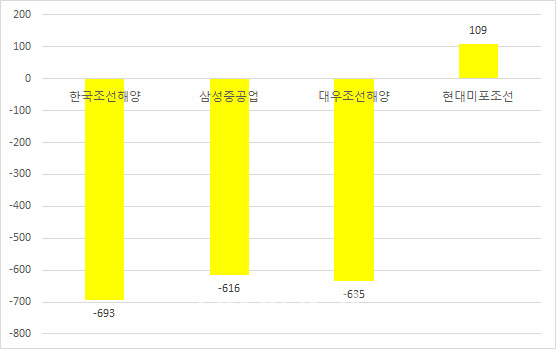

3일 금융정보제공업체 에프앤가이드에 따르면 영업이익 컨센서스 기준으로 한국조선해양(009540)과 삼성중공업(010140), 대우조선해양(042660) 등 조선 빅3 모두 3분기에도 적자를 지속할 것으로 예상된다.

추정되는 영업적자 규모는 600억원대로 비슷하다. ‘맏형’ 한국조선해양이 693억원, 삼성중공업 616억원, 대우조선해양 635억원이다. 중소형 조선사인 현대미포조선(010620)만 3분기 영업이익(109억원)을 기대하는 상황이다.

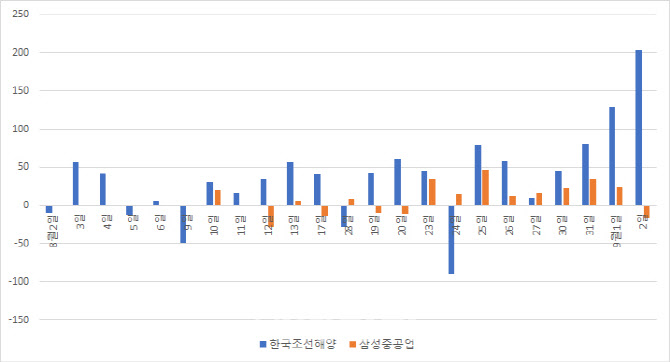

눈길을 끄는 건 우리나라 조선주에 대한 외국인 투자자들의 순매수 행진이다. 한국거래소에 따르면 최근 1개월간(8월2일~9월2일) 외국인 투자자들은 한국조선해양과 삼성중공업을 각각 852억원, 167억원어치 순매수했다. 거래일별로 보면 3일 중 2일꼴로 순매수했다.

|

유승우 SK증권 연구원은 “최근 조선업종은 실적 악재가 지속되면서 주가 약세를 시현중”이라며 “특히 가장 먼저 2분기 실적을 발표한 한국조선해양은 이런 악재가 주가에 크게 반영된 탓에 과매도 구간에 진입했다”고 설명했다.

올해 수주는 순항 중이다. 실제 한국조선해양은 올들어 7월까지 조선·해양 누적 신규수주가 171억달러에 달해 연간 수주 목표(151억달러)를 이미 초과 달성했다. 삼성중공업과 대우조선해양도 각각 올해 수주 목표의 74%, 82%를 달성했다. 향후 신조선가 상승폭과 원자재 가격 향방에 따라 실적 턴어라운드 시점이 결정될 것으로 보인다.

정동익 KB증권 연구원은 “안정적 조업을 위한 수주잔고를 확보한 가운데 선가 인상을 위한 노력이 이어지고 있어 원가인상분 전가뿐 아니라 수익성 개선도 가능한 수준이 될지 관심이 필요하다”며 “최근 철광석 가격 하락이 내년 이후 후판가격 인하로 연결될 경우 기반영된 공사손실충당금이 환입되면서 실적 개선 시점이 당겨질 가능성이 있다”고 말했다.

한편 증권가에서는 오는 16일 유가증권시장에 상장하는 현대중공업을 주목하고 있다. 오는 7~8일 일반 투자자를 대상으로 청약을 진행해 16일 첫 거래를 시작한다.

최진명 NH투자증권 연구원은 “현대중공업은 올해 하반기를 기점으로 흑자전환이 예상된다”며 “경쟁사 대비 해양플랜트 사업 손실 비중이 낮고 달러화 강세, 선가 상승, 재료비 증가에 대한 충당금 사전 설정 등으로 하반기부터 양호한 이익 증가 추세를 전망한다”고 내다봤다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)