|

그러나 국내에서는 간단보험 활성화를 위해 지난 2015년7월 단종보험 제도를 도입했음에도 전세금보장보험 이외에는 여전히 미개척지로 남아있다.

이에 금융당국은 국내에서도 이같은 혁신 채널을 통한 손해보험시장 확대를 위해 소액 간편보험(단종보험) 판매통로를 확대하고, 진입장벽을 완화하는 방안을 추진한다고 밝혔다.

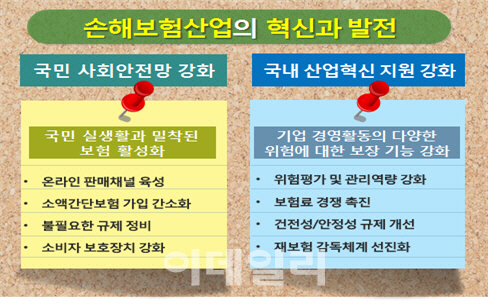

금융위원회는 30일 이같은 내용의 국민 실생활과 밀착된 보험상품 활성화를 위한 ‘손해보험산업 혁신ㆍ발전방안(1단계)’를 발표했다.

소액 간단보험 활성화를 손해보험의 사회안전망 역할을 위한 한 방편으로 보고, 혁신적 판매채널을 육성함으로써 시장을 활성화하겠다는 것이 당국의 복안이다.

국내 손해보험업의 연간 수입보험료는 지난 2016년 667억달러로 전세계 7위 수준으로 우리나라 경제규모에 비해 큰 편이다. 하지만 저축성 장기보험 판매 등 외형 성장에만 집착해왔다는 것이 당국의 판단이다.

우선 1단계는 소비자 중심 보험상품 개발에 초점을 맞춰 소액 간편보험 판매를 확대하는 방안에 초점을 뒀다. 2단계로는 기업성보험을 중심으로한 일반보험 활성화 방안이 추가로 나올 예정이다.

이번 대책의 주요 골자는 단종 보험대리점 요건 완화다. 항공사나 인터파크, 11번가, 쿠팡 등 온라인 쇼핑몰 등 본업이 보험업이 아닌 업자의 보험대리점 등록 요건을 완화하고, 펫보험 등에 특화한 보험사 및 인터넷 전문보험사 설립시 자본요건을 낮추는 식이다.

양진태 금융감독원 보험제도팀장은 “판매 활성화를 위해 보험대리점 요건을 완화해 많이 팔게끔하고, 진입문턱을 낮춰 온라인쇼핑몰도 단종보험대리점으로 쉽게 들어오도록하는 것”이라고 말했다.

판매채널 확대로 소액 간편보험 시장을 키우고, 새로운 플레이어의 진입을 통해 기존 보험사들이 외면했던 새로운 보험상품 출시도 늘리겠다는 것이다.

기업성보험 활성화 경우에는 보험사들의 자체 요율 산출 등을 통해 언더라이팅 기능을 강화할 것으로 보인다.

코리안리 등 재보험사들이 제공하는 협의요율을 그대로 사용하면서 보험사 스스로 보험료를 산출하지 않아 각종 위험에 대한 보장 미흡은 물론 새로운 위험(사이버 리스크 등)에 대한 대응 능력도 떨어진다는 평가다.

이에 금융당국은 지난 2015년 12월 ‘재보험관리 모범규준’이 폐지됨에 따라 새로운 재보험감독기준을 마련하고, 출재율 상한을 두는 등 최소보유비율 규제 등을 도입하는 재보험감독기준 마련을 추진할 방침이다. 2015년 말 기준 재보험 출재 비중은 62.7% 수준에 달한다.

![차은우·김선호 가족법인…폐업하면 세금폭탄 피할까?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020700221t.jpg)

![출장길 '단골룩'…이재용의 '란스미어' 애정[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020700080t.jpg)