.png)

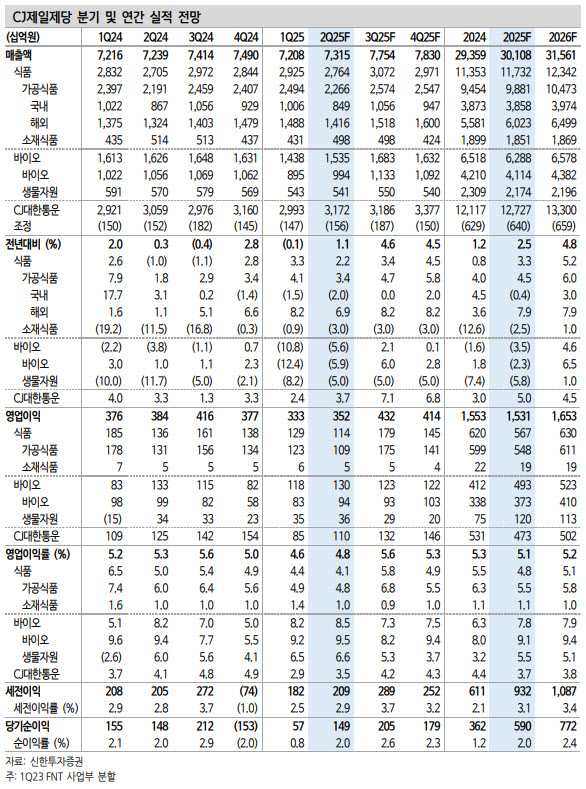

조상훈 신한투자증권 연구원은 “국내·외 가공식품 판매량 회복, 주요 품목 가격 인상, 원가 부담 완화, 핵심 사업 경쟁력 강화 등 올해 실적은 상저하고일 것”이라면서도 “주가는 상반기 실적 부진만을 반영해 최근 주가 조정을 적극적인 매수 기회로 활용해야 한다”고 말했다.

|

CJ대한통운을 제외한 매출액은 전년 동기 대비 0.7% 줄어든 4조 3000억원, 같은 기간 영업이익은 9.2% 감소한 2443억원으로 추정했다. 바이오와 생물자원은 기저 부담에도 선방하나 국내·외 식품 부진이 전사 실적 훼손의 원인이라고 봤다.

식품은 내수 소비 침체로 영업이익이 16% 감소할 것으로 예상했다. 슈완스는 디저트 라인 생산 차질로 인한 외형 성장 부진과 고정비 부담, 경쟁 심화로 네 개 분기 연속 감액을 전망했다. 유럽과 호주의 고성장 이어지는데, 부진했던 일본과 중국 턴어라운드는 고무적이라는 평가다.

바이오는 전년 고수익성 제품(트립토판·스페셜티 등) 기저 부담을 라이신과 셀렉타가 상쇄하며 영업이익 감소 폭을 방어했다. 1월부터 유럽이 중국산 라이신에 반덤핑 관세(58.3~84.8%) 부과 이후 주요 아미노산 시황 회복은 긍정적이라고 봤다. 생물자원은 예상보다 빠른 돈가 회복으로 흑자 기조를 유지하리란 전망이다.

조 연구원은 “밸류에이션(12개월 선행 주가수익비율 5배) 매력적이나 국내 매출 성장률이 둔화하는 만큼 해외 식품 매출 성장성이 중장기 밸류에이션 레벨을 결정할 것”이라고 말했다.

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)