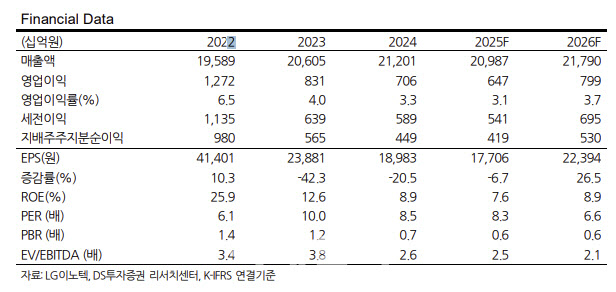

.png)

조대형 DS투자증권 연구원은 1일 “단기 실적의 핵심인 광학솔루션 사업부문의 실적은 전략 고객사의 인도 생산 비중 확대 기조로 동사의 베트남 생산지 운영 확대에 따른 원가 경쟁력 강화, 대대적인 스펙 상향 시 경쟁사 대비 뛰어난 기술력에 기반한 점유율 반등으로 2026년 반전을 기대한다”며 “단기 실적과 모멘텀 모두 2025년이 바닥이라는 판단”이라고 밝혔다.

또 “AI의 대표적 물리 적용처로 대두되고 있는 로봇에서의 존재감을 확대해나가는 모습을 지켜보기에도부담 없는 주가 수준”이라고 덧붙였다,

2분기 연결 기준 매출액은 전년 동기 대비 18.8% 감소한 3조 7000억원, 영업이익은 72.9% 감소한 411억원(영업이익률 1.1%)으로 전망했다.

이에 대해 조 연구원은 “탑라인과 수익성 모두 컨센서스(매출액 3조 9000억원,영업이익 621억원)를 하회할 것으로 전망한다”며 “전략 고객사 출시 일정에 따른 전통적 비수기이기도 하지만 풀인(Pull-in) 수요에 따라 1분기에 일부 물량이 선반영된 것으로 파악된다”고 짚었다.

이어 “2분기부터 강세를 보인 원화는 수익성에 악영향을 끼쳤다”며 “원재료 매입 시점의 환율 대비 매출 시점의 원달러 환율이 하락하며 적자를 기록한 것으로 추정된다”고 진단했다. 다만 “단기 실적보다는 AI의 적용처 확대에 따라 중요도가 상승하는 센싱 영역에서의 동사의 방향성에 주목한다”고도 덧붙였다.

단기 실적과 모멘텀 모두 올해가 바닥이라는 게 조 연구원의 설명이다. 그는 “WWDC25에서도 업그레이드 된 Siri의 출시는 지연됐다”며 “개인화된 Siri에 대한 기대감은 여전하지만 업그레이드 일정이 불투명해 올해 출시되는 모델로의 즉각적인 수요 증대로 이어지긴 어려울 전망”이라고 평가했다.

다만 “2026년은 폴더블 출시, 물리적 교체주기, AI 고도화가 맞물리며 수요 반등을 기대한다”면서 “대표적 물리 적용처로 대두되고 있는 로봇과 자율주행에서의 존재감이 커지는 점에도 주목한다. 보스턴 다이내믹스와의 협력뿐 아니라 최근 Figure AI로의 카메라 모듈공급 소식을 알리며 AI 적용처 확대에 따른 수혜도 분명함을 보여줬다”고 강조했다.

|