한국무역협회 국제무역통상연구원은 29일 발표한 ‘국내 차량용 반도체 산업의 경쟁력 현황 및 강화 방안’에서 이같이 밝혔다.

보고서에 따르면 세계 시장에서 자동차 생산 대수 기준 점유율은 미국이 11.7%로 가장 컸고 일본 10.5%, 독일 5.5% 등이 그 뒤를 이었다. 수출액 기준으로는 미국 8.1%, 일본 11.9%, 독일 17.0%였다.

세계 차량용 반도체 매출액 점유율은 미국 31.4%, 일본 22.4%, 독일 17.4% 등으로 자동차 생산·수출 점유율과 비슷하거나 더 높았다.

|

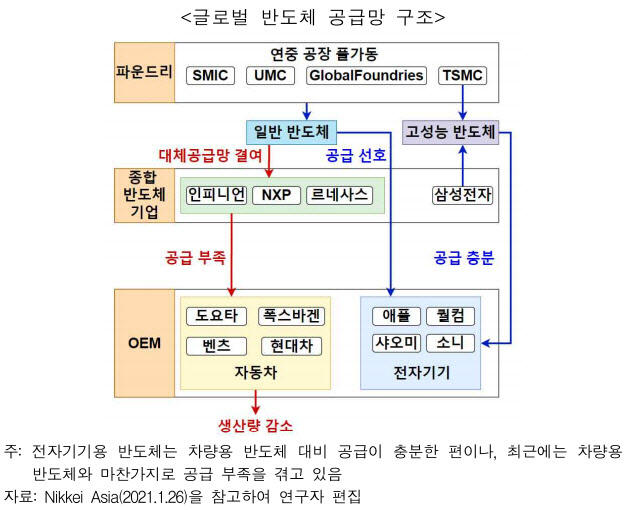

우리나라 차량용 반도체의 해외 의존도가 높은 이유는 차량용 반도체 시장 진입 장벽이 높은 데다 규모의 경제를 달성하고 어렵고, 다른 산업용 반도체에 견줘 이익률이 낮기 때문으로 분석됐다.

국내 반도체기업 70% 이상은 가전·IT기기용 첨단 공정 위주로 구성돼있고 차량용 반도체의 경우 구형 공정을 주로 활용해 단기간에 증산하기 어려운 구조적 한계도 있다.

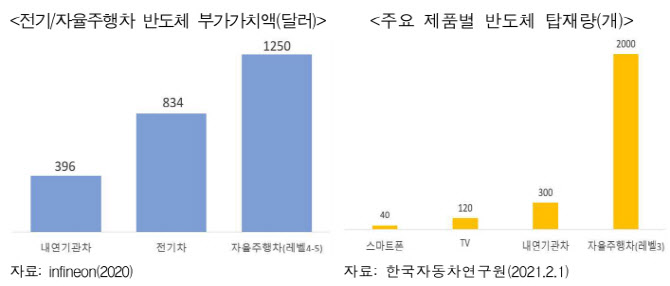

연구원은 앞으로 차량용 반도체의 부가가치가 더욱 성장할 것이라고 봤다. 미래 모빌리티 산업의 트렌드가 차량 내 전기·전자부품 및 소프트웨어의 확대, 차량 연결 및 통신 네트워크 고도화, 자율주행 등으로 옮겨가고 있다는 이유에서다.

|

국내외 기술 협력, 로봇, 사물인터넷(IoT) 등으로 산업 간 경계가 무너지고 있는 기술환경 변화에 전략적으로 대응하는 것도 중요한 전략으로 꼽혔다.

이준명 무역협회 수석연구원은 “우리나라는 세계 7위 규모의 자동차 산업과 세계 시장의 18.4%를 차지하는 반도체 산업을 보유한 국가로 차량용 반도체의 안정적 수요처와 잠재적 공급처가 함께 있어 성장 잠재력도 뛰어나다”며 “국내 차량용 반도체 생태계 조성을 통해 공급망을 내재화하면서도 안정적인 공급망을 구축해 이상기후, 화재, 지진 등 예측할 수 없는 사고로 인한 공급부족 사태에도 대비하는 투트랙 전략이 필요하다”고 말했다.

|

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)