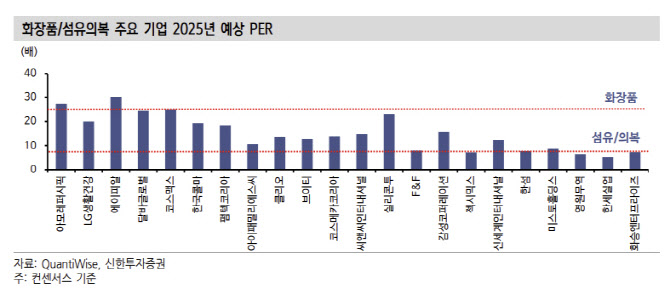

박현진 신한투자증권 연구원은 1일 보고서를 통해 “수출 비중 높은 화장품사들의 주가수익비율(PER)은 평균 20배 수준”이라며 “시가총액 조단위의 중대형사들의 PER은 25~30배까지 근접해 있는 상황”이라며 이같이 밝혔다.

박 연구원은 “다행히 다수 화장품사들은 2~3분기에도 실적 기대치를 높게 유지하고 있다”며 “일부 기업들에 대해서는 실적 눈높이가 다소 과하게 상향되는 감도 있어 보인다”고 평가했다.

그는 “상반기 최선호주 에이피알(278470)의 2025년 예상실적 기준 PER이 25배를 초과하면서 밸류에이션 리레이팅 중이며 코스맥스(192820)도 PER 24배까지 근접해 애널리스트들의 평균 목표 멀티플(25배)과 괴리가 낮다”고 지적했다.

박 연구원은 “화장품사들의 매출 고성장 추세와 자기자본이익률(ROE) 레벨을 감안할 때 밸류에이션 랠리는 타당하다는 판단”이라면서도 “현 시점에서는 2분기 실적이 시장 눈높이에 부합하지 못할 경우 2024년 하반기와 같은 주가 조정 가능성도 염두해야 할 것”이라고 했다. 그러면서 “밸류에이션 괴리 좁힐 수 있는 기업들 위주의 대체 종목 매수도 좋은 방법”이라고 제시했다.

그는 “매출 고성장과 ROE 우상향 을 턴 보이는 기업으로는 아모레퍼시픽(090430), 에이피알, 달바글로벌(483650), 코스맥스, 한국콜마(161890), 펌텍코리아(251970) 등이 있다”며 “이 가운데 현 시점 기준 밸류에이션 매력이 있어 보이는 기업은 아모레퍼시픽, 한국콜마”라고 했다. 이어 “모두 하반기에도 실적 성장세 견조하나 상대적으로 밸류에이션 괴리가 벌어져 있다”며 “에이피알과 달바글로벌 실적은 실제 애널리스트 컨센서스보다 시장 눈높이가 더 높다는 점을 인지할 필요가 있다”고 밝혔다.

아울러 “한-중 관계 개선 여지 있을 수 있어, 중국 키워드를 주요 모멘텀으로 삼는 기업들에 대한 투자 심리가 자극될 가능성에 베팅해 보는 것도 아이디어”라며 “결국 현 시점 기준 주가의 추가 상승 여력 키워볼 수 있는 기업으로 한국콜마, 아모레퍼시픽”이라고 제시했다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)