|

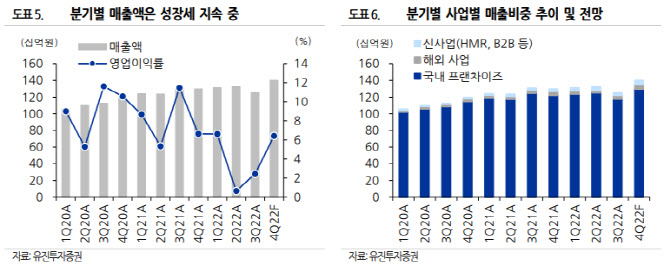

박종선 유진투자증권 연구원은 “매출액이 역성장을 하게 된 요인은 높은 인플레이션 속 배달 수요 둔화에 따른 원·부자재 매출이 감소했기 때문”이라면서 “특히 영업이익이 전년 동기 대비 크게 감소한 것은 인플레이션에 따른 원자재 및 부자재 가격 상승으로 전년 동기 대비 60억원이 증가한 탓”이라고 설명했다.

이어 “인건비와 판촉, 행사비 등 판관비 등이 전년 동기 대비 50억원이 증가했는데 이로 인해 매출원가와 판관비가 크게 상승했다”고 부연했다. 다만 3분기 실적에서 긍정적인 요소는 중국 법인 정상화 등으로 해외 사업이 12.2% 증가했고 신사업 매출이 전년 동기 대비 49.9% 증가했다는 점을 꼽았다.

올해 4분기는 매출 1399억원, 영업이익 90억원으로 전년 동기 대비 매출액 7.9% 증가, 영업이익 4.3% 증가할 것으로 내다봤다. 그는 “국내프랜차이즈 사업은 월드컵 등 연말 성수기 진입으로 견고한 수요가 예상되고 있는 가운데 인플레이션 장기화로 인한 원가 및 판관비 부담 리스크 최소화를 추진하고 있기 때문”이라고 짚었다.

또한 중국과 동남아 지역의 매장 지속 오픈 등으로 해외 사업 매출 성장이 기대되고 있고 고수익 상품군 운영 확대, 판매 채널 다변화 등이 지속되고 있다고 봤다. 원부자재 가격 상승 등으로 비용 증가 등이 주가에 이미 선반영된 것으로 주가의 추가 하락은 제한적이고 향후 주가는 월드컵 특수 수요와 성수기 진입에 따른 실적 회복에 이어 상승 전환할 것으로 전망했다.