곽재혁 NH투자증권 연구원은 “거래 재개에 따른 단기 주가 변동성 불가피하나 MDI(원재료) 가격 하락과 판가 인상분 매출 인식, 불량률 개선, 우호적인 환율로 수익성 개선세가 지속되고 있음에 주목할 필요가 있다”고 말했다.

|

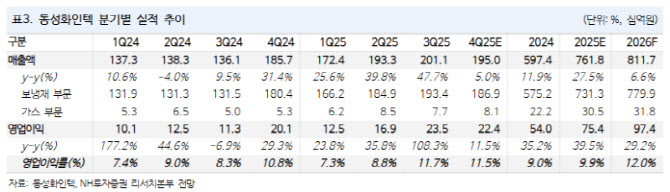

동성화인텍의 3분기 매출액은 전년 동기 대비 47.7% 증가한 2011억원, 같은 기간 영업이익은 108.3% 늘어난 235억원(영업이익률 11.7%)을 기록하며 시장 컨센서스를 웃도는 실적을 기록했다.

2분기 대비 보냉재 납품이 한 척 추가되고, 판가가 높아진 2023년 수주 물량(1척 수준)이 반영되며 매출액 규모는 증가했다. 수익성 측면에선 파이프탱크 프로젝트 정산에 따른 일회성 이익 20억원 고려해도 영업이익률 10.7%로 양호한 실적을 거뒀다.

MDI(원재료) 가격이 전년 대비 9.6% 하락한 데다 반제품 라인 불량률 개선, 판가 인상분 매출 인식 효과 등이 겹쳐진 데 따른 영향이다. 내년엔 연간으로 판가 높아진 보냉재 수주 물량이 매출 비중의 70% 수준(2025년 9%)을 차지할 것으로 추정하며, 연간 영업이익률 추가 개선이 기대된다는 게 곽 연구원의 판단이다.

동성화인텍은 지난 17일 상장 적격성 실질 심사 대상에서 제외되며 거래를 재개했다. 이를 끝으로 회계 관련 추가 정정 사항 없으며, 이번 위반 행위 관계자에 대한 과징금 부과 결정만 추가로 진행될 예정이다.

거래정지 기간 비교 기업의 주가 하락과 주주 신뢰도 하락을 고려 시 재개 당일 높은 주가 변동성을 예상했다.

곽 연구원은 “이번 거래 정지는 영업가치 훼손 요인이 아니며, 2028년까지 이익 개선이 지속된다는 점, 2026년 PER 13.1배로 밸류에이션 부담 적다는 점에 주목해야 한다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)