|

[이데일리 김국배 기자] 황모씨는 등산 중 무릎을 다쳐 병원에 입원한 뒤 수술을 받았다. 퇴원할 때 목발을 구입한 황모씨는 보험금을 청구했으나 지급이 거절되자 금융감독원에 민원을 냈다.

4일 금감원은 이 사례를 비롯해 실손보험과 관련된 주요 민원 사례 10건과 소비자 유의사항을 공개했다.

금감원에 따르면 질병 치료 목적이라고 해도 안경, 콘택트렌즈, 목발, 보청기 등의 구입 비용은 실손보험 보장 대상에 해당하지 않는다. 환자가 약해진 신체 기능을 단순히 보조·보완할 목적으로 사용하는 보조기 구입 비용은 의사 권유로 병원이나 의료 기기 판매업체에서 구입하더라도 보험금이 지급되지 않는다는 것이다. 다만 인공장기 등 신체에 이식돼 그 기능을 대신하는 경우에는 예외적으로 보장 대상이 된다.

질병 치료 목적이 아닌 외모 개선 목적의 수술 등도 보장 대상에 해당되지 않는다. 비밸브 협착에 의한 코막힘 증상을 해결하기 위해 비밸브 재건술을 받았다가 보험금 지급이 거절되는 경우가 대표적인 민원 사례다.

금감원은 “질병 치료 목적으로 수술을 받았다는 사실은 가입자가 보험 청구시 의무기록을 제출하는 식으로 입증해야 한다”며 “비밸브 재건술의 경우에도 비밸브 협착을 명확히 확인할 수 있는 CT 검사기록 등이 제출되지 않을 경우 보험금 지급이 보류될 수 있다”고 했다.

또 “일부 병원에서 비밸브 협착이 없는 환자들에게 코 성형 목적의 비밸브 재건술을 권유하는 경우가 있다”며 “비밸브 재건술을 권유받은 경우 수술 전 복수의 병원에서 검사를 받는 게 바람직하다”고 덧붙였다.

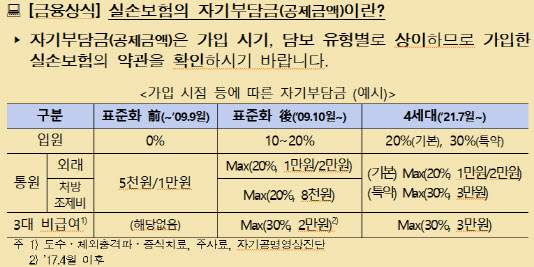

이밖에 예방 목적의 건강검진 비용, 백신 접종 비용·진단서 발급 비용 등 질병 치료와 직접적인 관계가 없는 비용도 보장 대상이 아니며, 보험금은 약관에서 정한 자기 부담금을 공제한 후 지급되므로 예상보다 적거나 없을 수 있다는 점도 유의해야 한다.

|