.png)

|

|

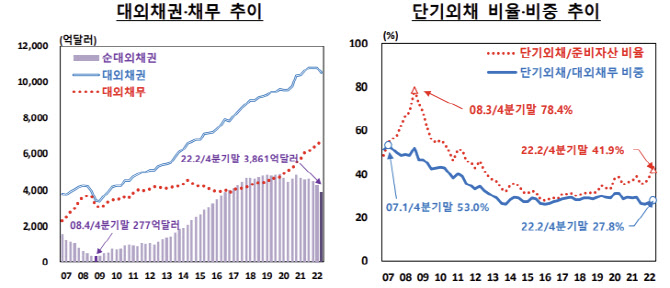

18일 한국은행이 발표한 ‘2분기 국제투자대조표(잠정)’에 따르면 준비자산 대비 단기외채 비율을 보여주는 ‘단기외채 비율’은 6월말 현재 41.9%로 분기중 3.7%포인트 상승했다. 작년 4분기 이후 3분기 연속 상승세다. 이는 2012년 2분기(45.6%) 이후 최고치다. 또 과거 10년 평균치 33.8%보다도 높은 수준이다.

단기외채 비율은 분모인 준비자산이 4383억달러로 195억달러 감소한 반면 분자인 단기 외채가 1838억달러로 89억달러 증가하면서 높아지게 됐다. 유복근 한은 경제통계국 국외투자통계팀장은 “원자재 가격 상승, 해외직접 투자 확대로 국내 기업의 외화자금 수요가 늘어나자 이에 대응해 (은행 등) 예금취급기관이 단기 차입금을 늘린 데다 외은 지점을 통해 단기 투자금이 들어온 것도 단기 외채를 증가시킨 요인이 됐다”고 밝혔다.

단기외채 비율은 2008년 금융위기 당시 외국인 자본유출을 확대시킨 주요 요인이었기 때문에 예의주시할 필요가 있다. 다만 한은은 2008년 3분기말 단기외채 비율은 78.4%로 높았던 것에 비해 현 수준(41.9%) 낮은 수준이기 때문에 대외신인도 등에 미치는 영향은 없을 것이라고 판단했다. 기획재정부측도 “2분기중 단기외채가 크게 늘어난 은행 부문의 경우 외화유동성 상황 및 단기외채 세부 내역 등을 고려할 때 외채 상환 능력은 충분하다”고 평가했다. 국내은행의 외화유동성 커버리지 비율은 6월말 122.8%로 규제 비율인 80%를 크게 상회하고 있다.

외은지점의 단기 외화차입 대부분이 상환 부담이 상대적으로 적은 본지점 차입이라는 분석도 나온다. 다만 금융위기 당시에도 외은지점의 본지점 단기 차입 비중이 상당히 높았지만 외국인의 자본 유출 발길을 돌리진 못했던 경험이 있다. 유복근 팀장은 “7월엔 (분모인) 외환보유액이 늘어났다”면서도 “외환시장 변동성이 확대되고 대외 불확실성이 지속돼 3분기 지표 변화를 지켜볼 필요가 있다”고 밝혔다.

전체 대외채무 대비 단기외채 비중은 6월말 27.8%로 전분기 대비 1.0%포인트 상승했다. 2분기 연속 상승세다. 다만 이 역시 사상 최대치인 2007년 1분기말 53.0%보다 낮은 수준이다. 대외채무는 6620억달러로 분기중 79억달러 증가했는데 단기외채는 89억달러 증가해 분모보다 분자가 더 증가한 영향이다.

대외채무 중 단기외채는 증가했지만 장기외채는 10억달러 가량 감소했다. 해외 중앙은행의 채권 만기 도래 자금이 재투자되지 않은 영향이다. 대외채권은 1조 482억달러로 석 달 전보다 317억달러 줄었다. 대외채무가 증가했지만 대외채권이 더 큰 폭으로 감소하면서 순대외채권은 3861억달러로 석 달 전보다 396억달러 감소했다. 3분기 연속 감소세다. 2016년 2분기(3661억달러) 이후 가장 낮은 수준이다.

한편 대외금융자산에서 대외금융부채를 뺀 순대외금융자산은 7441억달러로 481억달러 증가해 역대 최대치를 찍었다. 4분기 연속 최대치 경신이다. 그러나 대외금융자산보다 대외금융부채가 더 큰 폭으로 감소하면서 생긴 현상이다. 대외금융자산은 2조1235억달러로 658억달러 줄었다. 거주자의 해외 직접·증권투자가 늘어났음에도 글로벌 주가 하락 등에 평가이익이 감소한 영향이다. 대외금융부채는 1조 3794억달러로 1139억달로 줄었다. 외국인의 국내 증권투자가 감소한 데다 국내 주가 하락으로 평가이익도 감소했다. 달러화 대비 원화가 6.4% 급락하면서 환차손도 커졌다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)