16일 긴급재난지원금 범정부TF는 이같은 내용의 고액자산가 적용 제외 기준 적용 사례를 공개했다.

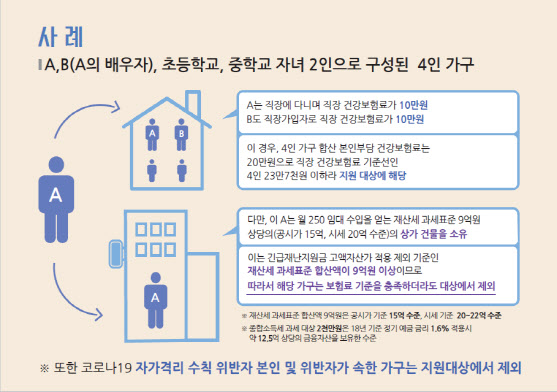

먼저 A씨와 배우자 B씨, 초등학교, 중학교 자녀 2인으로 구성된 4인 가구의 예를 제시했다.

A씨는 직장에 다니며 직장 건강보험료가 10만원을 내고, B씨도 직장가입자로 직장 건강보험료가 10만원 낸다면 4인 가구 합산 본인부담 건강보험료는 20만원으로 직장 건강보험료 기준선인 4인 23만 7000원 이하라 지원 대상에 해당한다.

A씨가 월 250만원 수준의 임대 수입을 얻는 재산세 과세표준 9억원 상당의 상가 건물을 소유했다면 상황은 달라진다. 과세표준 9억원 상당의 상가건물은 공시가 15억원, 시세 20억원 수준의 건물을 뜻한다. 이는 긴급재난지원금 고액자산가 적용 제외 기준인 재산세 과세표준 합산액이 9억원 이상인 경우에 해당해 따라서 보험료 기준을 충족하더라도 해당 가구는 대상에서 제외된다.

금융소득 기준은 이자·배당소득에 대한 종합과세와 분리과세의 구분기준인 2000만원으로 설정했다. 연간 합산금액이 2000만원 이상이면 종합과세 대상으로 누진세율 적용된다. 또 지난 2018년 3년 만기 정기예금 이자율을 연 1.6%로 가정할 때, 약 12억 5000만원의 예금을 보유한 경우 발생 가능한 소득금액에 해당한다.

아울러 자가격리 수칙 위반자는 본인 뿐 아니라 수칙 위반자가 속한 가구 전체를 긴급재난지원금 지원 대상에서 제외할 방침이다. 이행여부는 지자체 자가격리 1:1 담당자 등 담당부서에서 보건소가 배부한 생활수칙 안내문을 기준으로 판단하고, 조치 미이행자는 긴급재난지원비 사업부서에 공유할 예정이다.

|

![[단독]文대통령 독려에도 재난지원금 기부 280억원 그쳤다](https://image.edaily.co.kr/images/Photo/files/NP/S/2020/06/PS20061500689t.jpg)

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)