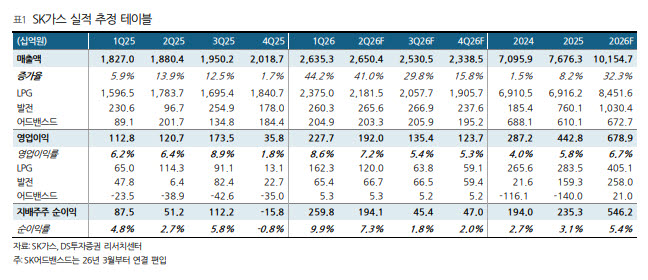

안주원 DS투자증권 연구원은 21일 보고서에서 SK가스(018670)에 대해 투자의견 ‘매수’와 목표주가 38만원을 유지했다. 목표주가는 20일 종가 23만 8500원 대비 59.3%의 상승여력이 있는 수준이다. 안 연구원은 “2026년 실적은 높은 유가 수준에 따른 발전 매출 확대, 꾸준한 LPG 트레이딩, SK어드밴스드 흑자전환으로 좋은 실적이 예상된다”며 “현재 주가는 올해 예상 실적 기준 주가수익비율(PER) 3.9배”라고 밝혔다.

|

1분기 실적도 LPG와 발전, 석유화학 부문이 모두 양호했다. SK가스의 1분기 영업이익은 전년 동기 대비 102% 증가했고, 세전이익은 235% 늘었다. LPG 부문은 해외 트레이딩 효과가 컸고, 발전사업은 전력 판매량 증가가 실적을 끌어올렸다. SK어드밴스드도 연초부터 스프레드가 확대된 데다 3월 전쟁 영향까지 더해지며 흑자전환에 성공했다.

안 연구원은 “세전이익은 파생상품 관련 손익이 대폭 늘어나며 지난해 연간 세전이익 규모를 넘어섰다”며 “사업 특성상 분기별 실적 변동 폭은 있지만 최근 SMP 가격 상승세와 어드밴스드의 영업환경을 고려하면 올해 전반적으로 견고한 성장세가 나타날 전망”이라고 설명했다.

2분기 실적에 대한 우려도 제한적이라고 봤다. 보고서에 따르면 2분기에는 SMP 가격이 더 오르고 있으며, 지난해와 같은 정비계획도 없다. SK어드밴스드는 자체 원가 절감과 함께 PDH 수요 증가가 이어지고 있어 우호적인 영업환경이 지속될 것으로 예상됐다.

재무구조 개선과 주주환원 기대도 투자포인트로 제시됐다. SK가스는 보유 중이던 울산 GPS 지분 49%를 1조 2000억원에 매각했다. 매각 후에도 SK가스의 울산 GPS 보유 지분은 51%로 유지된다. 확보한 현금은 차입금 상환, 신규사업, 주주환원 정책 등에 활용될 전망이다.

안 연구원은 “울산 GPS 지분 매각으로 1조원 규모의 현금을 확보했다”며 “재무구조 개선과 함께 배당 확대에 대한 기대감도 높다”고 분석했다. 이어 “수소연료전지 발전사업도 2호가 가동되면서 꾸준히 확장하고 있다”며 “올해는 실적 성장뿐 아니라 여러 방면에서 긍정적인 모습이 나타나고 있다”고 덧붙였다.

DS투자증권은 SK가스 목표주가 산정에 올해 예상 주당순이익(EPS) 6만1890원과 목표 PER 6.2배를 적용했다. 이는 국내 주요 경쟁사의 올해 예상 PER 대비 30% 할증한 수준이다. 현재 주가가 올해 예상 실적 대비 낮은 밸류에이션에 머물고 있는 만큼, 실적 성장과 현금 확보 효과가 재평가로 이어질 수 있다는 판단이다.

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)