.png)

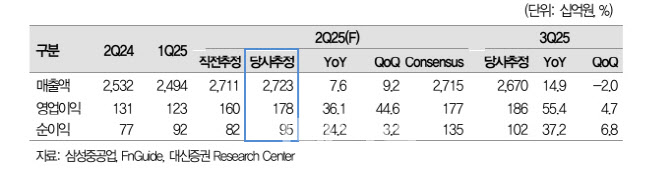

이지니 대신증권 연구원은 8일 삼성중공업의 2분기 연결 기준 매출액은 2조7233억원으로 전년 동기 대비 7.6% 증가하고, 영업이익은 1780억원으로 36.1% 늘어날 것으로 예상했다. 영업이익률은 6.5%로, 1분기 대비 조업일수 증가와 시더 FLNG(부유식 액화천연가스) 프로젝트의 진행률 상승이 실적에 긍정적으로 반영됐다.

상반기 수주 목표도 무난히 달성했다. 6월 말 기준 신규 수주는 총 18척, 수주금액은 26억달러로 집계됐다. 선종별로는 탱커 13척, 컨테이너선 2척, LNGC 1척을 수주했다. 2025년 수주목표치인 58억달러 중 44.8%를 이미 달성한 셈이다.

이 연구원은 “3분기부터는 저가 수주 물량이 해소되며 마진 개선폭이 더욱 커질 것”이라고 밝혔다. 현재 건조 중인 저가 호선이 9월 말 최종 인도된 후, 해당 인력이 해양 및 FLNG 작업에 투입되면서 이익률이 추가로 개선될 것으로 전망된다.

FLNG 시장도 기대만큼 순조롭게 진행되고 있다. 삼성중공업이 수주를 준비 중인 델핀 프로젝트는 당초 예정 시기보다 앞당겨질 것으로 보인다. 이 연구원은 “델핀 프로젝트는 초기 4기 제작에서 용량을 키워 3기로 조정될 예정이며, 1기당 가격은 2조~3조원 수준이 될 것”이라고 설명했다. 이 외에도 아르헨티나, 수리남 등에서 FID(최종투자결정) 전 단계인 피드 설계 입찰이 진행 중이다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)